盘势分析: 俄乌战事胶着、国际油价大涨,中国疫情导致全球供应链乱象加剧,通膨持续上升,联准会为控制通膨,打算加速升息及缩表,使得美10年公债殖利率上升至2.8%以上,持续压抑美科技股走势。

台积电评价下修,加上封城影响电子业供应链、消费性电子库存调整,电子股在面临重重利空衝击下,电子类股指数领先跌落3月低点下,加上大盘又失守万七关卡,所幸中国已开始復工及物流运输逐渐恢復顺畅,而且费半指数破低点后反弹,带动台股弹回万七附近。

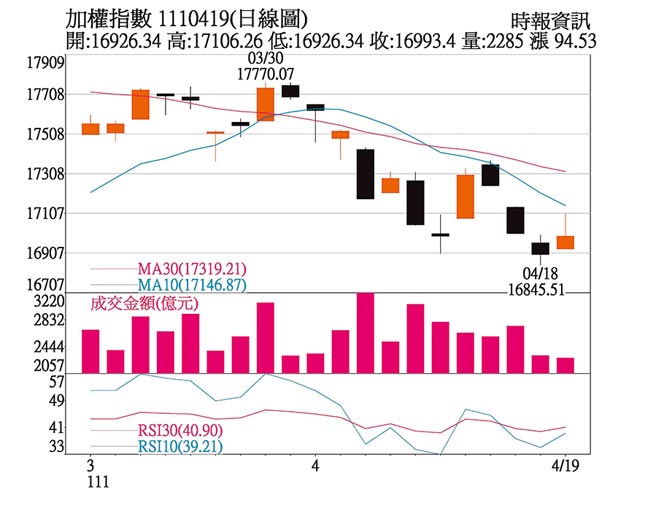

受到电子类股弱势影响,台股9周KD值在3月底至4月初交叉向上失败,和周RSI弹不回50以上拉回,9月KD值向下修正开口放大,不管中长期和中期都偏向弱势整理。

电子类股指数3月份已经跌破12月均线(年线),年线目前扣抵823.95点以上高指数位置反转向下助跌,月线、季线和半年线形成空头排列格局,中期和中长期趋势逐渐转空,如果电子类股不能止跌反弹,大盘则不易重返年线以上,随着年线渐扣抵万七以上指数区,中长多趋势将面临极大的考验。

由于美升息和10年债殖利率上升,股市资金由电子股转移金融类股和部分传产类股(如电器电缆、风电相关、化学生技医疗、钢铁、航运等),金融股和传产股今年表现一直较电子股及大盘强势,电子弱势股则频频破底走低,表现强弱差异很大,不过电子股太弱势,会影响到金融股和传产股涨势,如原本最强势创新高的金融类股,短期就涨多拉回整理,回测季线支撑。

电子股能否止跌回稳,要看美通膨压力及10年期公债殖利率涨势是否减缓或拉回,联准会官员表示,通膨可能在3月触顶,美分析师认为10年期公债殖利率约在3%上下见顶,之后或可慢慢化解科技股的修正压力。

但费半指数和台积电ADR跌破3月低点后能止跌反弹,中国復工及物流畅顺,外资电子股卖压能减缓,高价电子股及IC载板、车用电子、IP等前波强势股的补跌压力解除,是电子类股短期能否回稳的观察指标。

操作建议:

元月低点17,633点颈线以上形成的头部,时间达3个月左右,但大盘在3月高点17,770点以下的整理时间接近2个月,尚不足以消化颈线以上的套牢卖压,仍需时间调整,进行以时间换取空间的扩底整理,打下相对于16,764低点的第二只脚反弹,让9周KD值修正至低檔后收敛转折,是较好的走势发展。

由于月及周指标仍在修正,短期应偏向低接或区间操作,建议守稳3月低点至万七间,逢低选股操作,可留意上述强势的金融、传产类股的拉回买点,及高殖利率绩优股和防疫检测相关股;电子股仍有个股表现空间,但要台积电能止跌回稳下,再留意守住季线或年线支撑、9周KD值向上的相对强势股。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。