经济数据分析:相较1月的预测,国际货币基金(IMF)持续将2022年和2023年全球增速的预测值均下调至3.6%;这反映战争对乌克兰以及制裁对俄罗斯的直接影响,两国的经济预计将急剧萎缩,大陆实施的防疫「封锁」措施可能会给全球供应链带来新的瓶颈,另欧盟的增速预测值因俄乌战争的间接影响而被下调1.1个百分点,这是总体增速下调二大因素。

联准会主席鲍尔周四出席IMF举办的会议上表示,目标是使用工具让需求以及供应恢復同步,这样通膨就会下降,而且不会出现导致衰退的经济放缓;不会听到美联储的任何人说这样的过程将是直截了当或是容易的,这将是非常具有挑战性的,将会尽最大的努力来实现这一个目标。

目前美国的通膨率大约是Fed目标2%的三倍,5月的货币政策会议上讨论升息2码(50基点),鲍尔证实Fed打通膨决心下,市场升息力道将加大。

经济部统计处公布3月外销订单,不仅创下歷年同月新高,更是3月首度站上「600亿美元」大关,年增16.8%,已经连25红。虽然第一季外销订单表现不俗,但是国际环境却出现多项利空,其中以俄乌战争以及大陆多省市的封城最明显,预期两大利空在消去之前,本季的经济表现仍然将受到压抑。

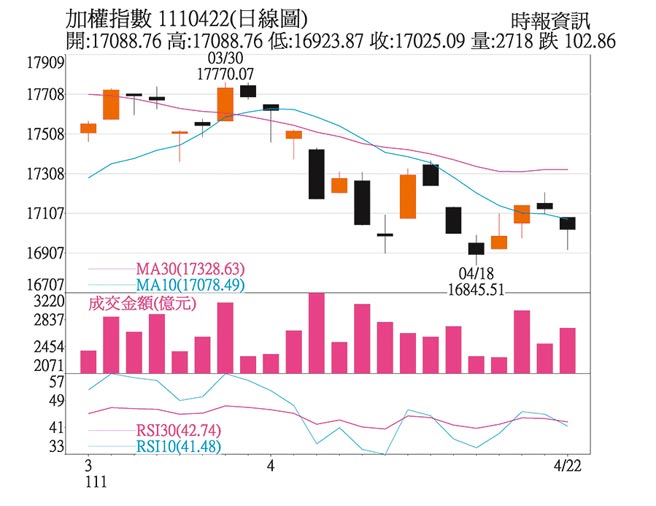

盘势分析:

美元近期强势,使得亚币走弱,新台币也出现回贬,近期新台币表现相对弱势,不利资金行情推升;法人态度上,外资期货未平仓空单增加,但现货市场近期卖超趋缓,本土投信在集中市场持续买超,政府基金则是趁拉回加码,法人态度目前偏向正面。

从融资余额来看,指数反弹融资未大增,融券却增加,整体筹码偏向多方,另外日KD指标也维持低檔黄金交叉,不过观察近期量能持续萎缩,显示市场仍存在不确定,加上柜买市场表现相对集中市场弱势,虽然指数在筹码面、技术面转佳下,指数有机会筑底反弹,但操作上仍然不宜过度追价。

选股方向:

美国第一季财报将持续登场,近期美股财报强弱影响台股相关族群,下周包含苹果、微软、谷歌、亚马逊、脸书(META)、VISA、EXXON MOBIL、可口可乐、英特尔、默克都将公布财报,族群涵盖智慧机、生技、半导体、金融、食品、原物料,相关的财报结果以及后续展望势必将会影响相关族群的走势。

安森美受到上海防疫封控影响,旗下大陆全球配送中心被迫关闭,并坦言「无法满足客户需求」,使得原本就一货难求的供应态势更加严峻,由于业务涵盖车用MCU、二极体、CIS,台厂相关车用族群有机会迎来转单效应。

第一季季报进入公布高峰,由于新台币首季出现贬值,预期美元部位高的公司首季季报有机会交出不错成绩单,相关族群如工具机、汽车零组件等族群,有财报加持,逢低可布局。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。