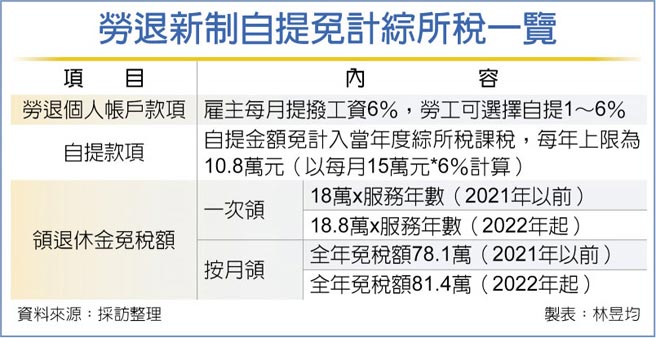

财政部高雄国税局表示,本国籍劳工、受委任工作者、实际从事劳动雇主、自营作业者等四种人,可申请在每月工资(或执行业务收入)6%范围内自愿提缴退休金,该笔6%退休金可免计入当年度综所税课税。

新制劳退为雇主每月需提缴劳工工资6%至劳工个人专户中,劳工也可选择自提1~6%,等于最多合计12%。

劳工年满60岁后,可申请请领新制劳退个人专户款项,至于未满60岁丧失工作能力者亦可提前请领。

若提缴年资未满15年,仅限一次提领退休金;至于年资超过15年者,可自行选择按月领或一次领。

官员指出,因应2019年劳工退休金修法三读通过,将自营作业者、实际从事劳动雇主、受委任工作者等三种纳入优惠对象,惟每年免税额度以劳工月提缴工资上限15万元6%计算,10.8万元为免税上限。

举例而言,劳工A在110年每月薪资为5万元,加上年终等,全年薪资收入为70万元,若A自愿提缴劳工退休金6%,一年就是36,432元(月薪5万元的劳工适用投保级距为50,600元,以50,600元*6%*12个月,即为36,432元)。

而当年度所得扣缴凭单「给付总额」则为66万3,568元(70万元-3万6,432元),国税局将依照公司给付总额认列个人综合所得课税,换言之,劳工提拨比率愈高,当年度免课税金额也愈高。

官员也指出,未来在领取劳退新制退休金时,多数劳工皆适用免税门槛。劳退可分为一次领取与按月领取两种,一次领取者免税额为「18万x服务年数」(2021年以前适用)或「18.8万x服务年数」(2022年起适用)。

若採按月领取,则依照全年领取金额适用全年免税额78.1万(2021年以前适用)或81.4万(2022年起适用)。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。