近期为520结婚檔期,财政部赋税署表示,父母可以利用子女结婚登记前后半年内适用婚嫁赠与免税额100万元,在搭配每人每年赠与免税额244万元,合计双方父母今年赠与1,376万元给新人免课税。

不少新人有意结缡,因近期本土疫情确诊数激增,单日染疫人数甚至高达9万人,多数新人皆暂缓办婚礼,仅先做登记,但父母应在子女「结婚登记前后半年内」把握时机赠与以节税。

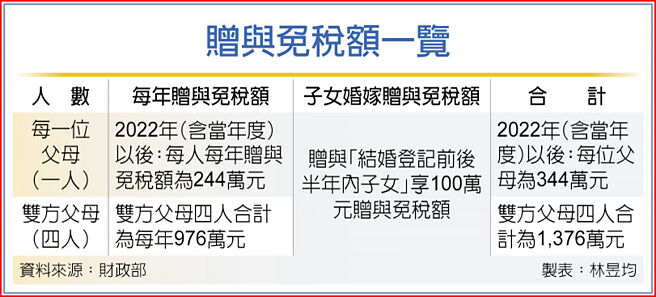

依遗赠税法规定与财政部公告,自2022年起,每人每年都有244万元赠与免税额(2009年~2021年每人每年赠与免税额为220万元),只要赠与人(送出财产者)当年度赠与他人财产总价值未超过244万元,统统免课赠与税。

但如果赠与人(送出财产者)当年度赠与他人财产超过免税额度,例如长辈在同一年中赠与多位晚辈,总计其送出资产价值超过244万元,该位长辈(也就是赠与人)超过免税额、免计项目等部分的「赠与净额」需课徵赠与税,应在赠与行为(签署赠与契约)后30天内向国税局申报。

若当年度赠与净额在2,500万元以下,赠与人(送出财产者)适用赠与税率10%,赠与净额在2,500万元~5,000万元间适用赠与税率15%,至于赠与净额超过5,000万元则适用赠与税率20%。

如果是子女结婚,依遗赠税法规定,在子女结婚(以登记时间为主)前后半年内,双方父母赠与子女财产可额外适用100万元的婚嫁赠与免税额,若加上双方父母每人每年赠与免税额244万元,该年度四位父母赠与免税额合计为1,376万元(344万*4),可有效移转财产给子女并节省未来遗产税。

另外,如果是父母赠与不动产给子女,父母应先行向国税局申报赠与,取得赠与税完税或免税证明书,才能至地政机关办理不动产移转登记,惟受赠的子女可能需负担土地增值税以及契税税额。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。