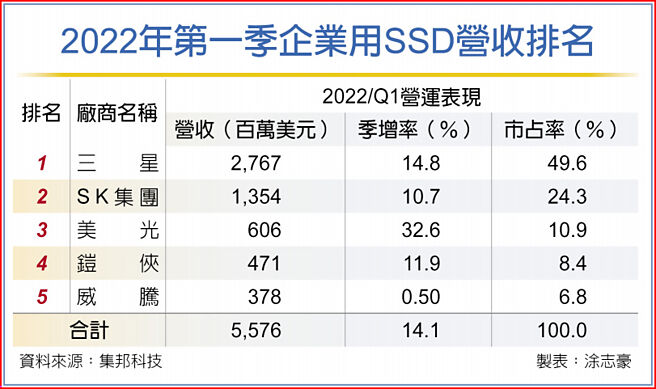

根据市调机构集邦科技调查显示,北美资料中心在2月后随着零组件供应的改善,推升订单回温,而伺服器品牌厂在疫后回復正常至公司工作下,相关资讯设备资本支出增加带动订单的成长,再加上日本铠侠(Kioxia)原物料污染事件促使部分急单价格上扬,推升第一季企业用固态硬碟(Enterprise SSD)领域整体营收季增14.1%达55.76亿美元。

集邦表示,三星与SK海力士(含Solidigm)位居企业用SSD前两大厂。年初超大规模资料中心需求因长短料因素,导致库存水位过高,而使三星订单成长不如预期,但随着威腾(WDC)、铠侠污染事件衝击第一季NAND Flash产能,伺服器客户迅速转向三星寻求额外订单供应,故推升其第一季营收季增14.8%达27.67亿美元,市占率高达49.6%。

Solidigm在主控IC供应吃紧之际,第一季出货位元仍与去年第四季相当,SK海力士则是持续扩大与北美单一客户合作,带动SK集团企业用SSD营收成长10.7%达13.54亿美元,而今年主要目标则是扩大SSD出货量,期望夺回前两年受供应链供应不及而流失的市占。

位居第三名的美光第一季市占率明显回升,反应决心扩大企业用SSD市占的策略,也是营收成长最多的业者,季增32.6%至6.06亿美元。虽然美光主力客户仍为伺服器品牌商为主,且仍以SATA介面为主力产品,但该公司96层PCIe 4.0介面SSD开始放量,推升营收成长优于其他竞争者。

铠侠今年原有机会迎来PCIe 4.0产品出货大幅成长,随着去年底完成许多中国客户的验证,今年第一季在中国市场出现明显出货增长。尤其下半年紧接着量产PCIe 5.0介面SSD,有机会进一步扩大与超大规模资料中心客户合作。儘管污染事件影响部份客户与其合作信心,导致企业用SSD出货量减缓,但PCIe介面产品放量仍推升营收季增11.9%达4.71亿美元并位居第四名。

位居第五名的威腾第一季企业用SSD营收为3.78亿美元,约与上季持平,主要是企业用SSD产品竞争力较不明显,受之前主力SAS产品供应持续下滑,加上PCIe产品仍已3.0为主,PCIe 4.0产品则要到今年下半年才能出货。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。