近期受通膨压力及美国升息所影响,公债殖利率快速上弹,更高过S&P 500股利率,信用债投资吸引力大增,且一定幅度修正后,违约率仍偏低,投资机构逢低承接有利可图的债券资产,虽然市场震盪尚未结束,但以长期投资角度考量,有利分散布局非投资等级债基金。

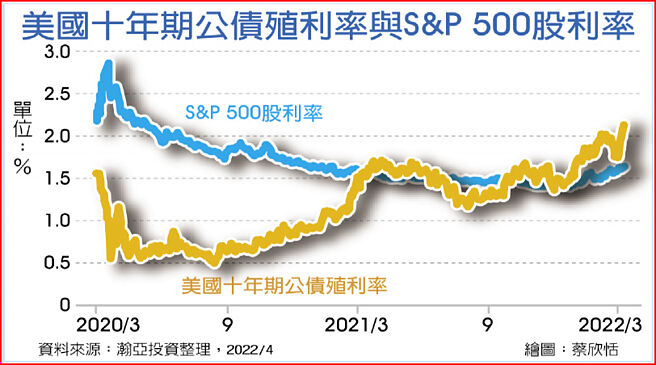

瀚亚全球非投资等级债券基金经理人周晓兰表示,美国10年期公债殖利率一度触及3%,引发风险性资产修正,从收益率角度来看,公债债息相对于股票更具竞争力,但波动又较低,即便是BB级债券最差殖利率也达6%,高于S&P500指数的盈余殖利率5.4%。

台新策略优选总回报非投资等级债券基金经理人李怡慧指出,主要央行紧缩趋势不变,企业推迟买回日程及融资计画,但多数融资在去年已完成,今年债务到期压力不大。因殖利率上行,建议整体维持短天期配置,选定有赎回机会的债券获取赎回收益,并选择对公债敏感度低的债券。

债券年期愈短,违约掌握度愈高,面对的风险也相对低。李怡慧分析,提前买回的非投资等级债,投资一般全球非投资等级债券,可获得较高债券殖利率,但着重布局有机会提前买回标的,等于布局短存续期间的债券,承担的违约及不确定风险较低,大幅提升资产防御力。

券种选择上,看好营运计画健全且不易受央行政策及经济循环影响的大型企业,有助于提高买回操作机会及稳定性,产业看多化工及长期稳定金流的通讯。

周晓兰认为,短期全球通膨压力仍大,预料升息将持续,投资信用债将以存续期短、具通膨保护和受惠升息概念标的较有利。当前景气放缓、Fed加速紧缩,信用债利差或有扩大空间,殖利率有机会往7.5%靠近,失线市场震盪不变下,建议以长期投资角度,逐步介入非投资等级债相关基金。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。