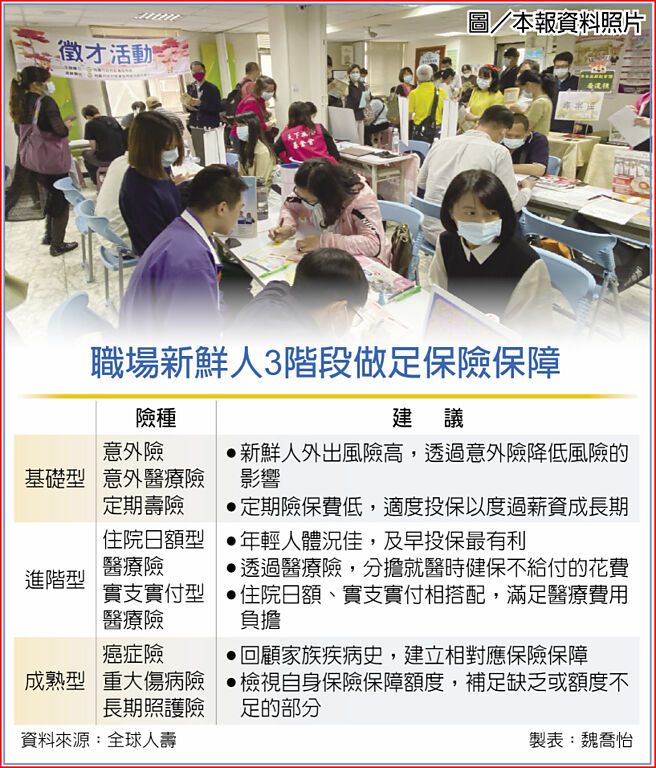

毕业季将至,数万名社会新鲜人即将进入职场。全球人寿6日提醒,初入职场的新鲜人对于风险承担能力较低,建议可按部就班从三阶段做足保险保障,为人生打好基础。可从「意外险、意外医疗险、定期寿险」先着手打好基础,然后进一步检视自己有关住院日额给付型与实支实付型医疗险的保障额度与需求,最后再回顾是否有家族疾病史,如重大伤病险、癌症险、长期照护险等,补足自身风险较高的区块。

全球人寿表示,初入职场的新鲜人多半是仰赖父母过去帮忙建构的保险保障,或是投保意外险、旅平险等短效期险种,较缺少长期保险规划。不少年轻人听闻「保险」两字,会带有一些负面观感,这也导致初入职场的新鲜人普遍缺乏保险观念。

全球人寿建议,新鲜人必须及早培养保险保障意识,无论是「保险小白」或是已经拥有第一张保单,都要应当先瞭解现阶段自己保险的需求在哪,并及早补足风险缺口。

「基础型阶段」新鲜人至少要准备好「意外险及意外医疗险」,协助降低事故发生时对自身或家庭的经济负担。另外也建议投保定期寿险,利用定期险低保费的特性,陪伴新鲜人度过薪资尚未成长的时期,先求有再求好,待未来有余力时再补足缺乏的部分。

「进阶型阶段」在医疗保障方面,至少要准备「住院日额型、实支实付型」两大医疗险,透过两者相互配合,方能减轻就医时的费用负担,而医疗险的保障额度也要依照个人经济能力逐步提升,才能为人生不同时期做好因应准备。

「成熟型阶段」」透过前面两阶段建立好自身基础的风险保障后,全球人寿建议新鲜人也应检视家族疾病史,并建立投保的优先顺序。如家中有癌症史、三高史等,就可依照风险较高的医疗需求做相对应的规划。另外也应检视保险保障额度是否充足,「保险不是买最低额就好,而是要买足够、需要时用得到」,要从各层面满足自身的保险保障。

台湾人寿则建议社会新鲜人投保三大原则:一、先求有再求好,基本保障先买足,再随收入增加逐步补足个人的保障缺口;二、先保大再保小,先顾大额风险,如寿险、意外、重大伤病险,可优先投保;三、先定期后终身,善用定期险及附约搭配,用少少保费获得高额保障。如此才能把钱花在刀口上。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。