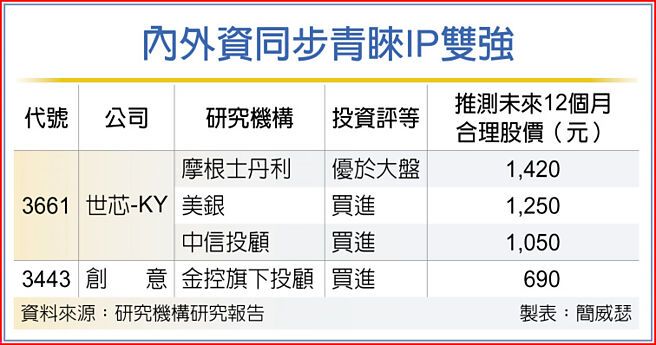

半导体族群近期表现分歧,但硅智财(IP)指标股正获得内外资多头看法同步加持,中信投顾初评世芯-KY(3661)「买进」,与摩根士丹利、美银证券等观点一致;金控旗下投顾则将创意(3443)目标价拉升至690元,勇冠各大研究机构。

投顾研究机构指出,创意第二季营收进度超前,委托设计(NRE)主要成长来自上季递延认列的FPGA案、人工智慧(AI)相关应用等,调高单季每股纯益预期至4.63元。

展望2022年AI、5G、网络开案需求强劲,相关NRE持续往7奈米、5奈米制程推进,目前在手更多7奈米与四个5奈米制程的案子,应用以AI、网络、FPGA等,预期NRE转量产时间落在一至三年后,中长期营运持续看好。

研究机构估计,创意每股纯益继2021年大增71.8%、达10.9元后,2022年高度成长态势不变,将年增56.5%、来到17.05元,2023年朝着每股赚两个股本迈进。

世芯-KY股价经过一轮修正后,内外资大型研究机构瞄准股价触底反弹,中信投顾指出,世芯-KY第一季营业利益率与每股纯益创单季新高,第二季中起,北美资料中心客户7奈米制程AI晶片进入量产,供应链缓解下,看好今年营运逐季增温,因而给予「买进」投资评等,推测未来12个月合理股价是1,050元。

外资对世芯-KY后市更显乐观,摩根士丹利、美银证券赋予的股价预期分别高达1,420元与1,250元。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。