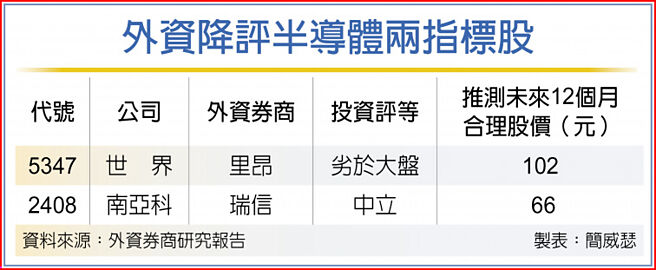

半导体产业杂音不断,消费性需求减弱、库存风险,乃至部分产品出现砍单,牵动外资敏感神经,两大半导体指标股同遭降评:里昂证券台湾区研究部主管陈钧寧降评世界(5347)至「劣于大盘」、瑞信证券最新降评南亚科(2408)至「中立」,产业逆风尚未告段落。

瑞信证券指出,南亚科5月营收月减6%,第二季以来营收季减3%,鉴于现货价格趋势疲弱,预期南亚科第二季营收表现落后预期;外资认为,因价格压力不断增加,研判南亚科第二季的毛利率、营业利益率都将呈季衰退。

放眼下半年,瑞信证券指出,受到总体经济不确定性,以及2021年新冠肺炎大流行时提早出现的拉货潮导致基期偏高影响,消费性电子产品如:电视、机上盒、家庭应用与物联网(IoT)穿戴装置等需求能见度依然偏低,预期记忆体价格下行趋势至下半年恐更明显。

儘管随南韩记忆体制造商退出市场,利基型记忆体供应成长似得到较佳控制,不过,在需求疲弱的环境中,大陆长鑫存储良率有所提高、华邦电新厂的晶圆产量在年底前增加,都将使供应处在上升态势。同时,瑞信还提出,应密切关注通路库存与南亚科本身库存水位。

南亚科2021年每股纯益高达7.41元,然根据外资提出需求疲软、致使报价续跌的不利因素为基础,最新推估,南亚科2022年每股纯益将衰退超过一成,降至6.55元,2023年小降至6.33元,等于连两年获利呈年减。

里昂证券最新产业调查显示,部分面板驱动IC(DDIC)供应商针对第三季砍单,呼应世界经营管理阶层对下半年消费性电子需求保守的观点。儘管车用、工业用的需求看来仍相对坚实,然不足以弥补PC、TV下滑所空缺出来的产能,这将导致产能利用率与毛利率双双衰退。

陈钧寧分析,虽然世界可透过重新分配产能,将产能转给持续增长的车用、工业与公共应用端需求,然消费性产品的砍单速度正在加快,未获得满足的需求缺口正在缩小当中。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。