总经与市场分析:

近期美国公布通膨数据,美国5月CPI高于市场预期,年增率8.6%突破3月高点、创1981年12月以来最高,且6月至今零售汽油价格已涨破每加仑5美元,零售汽柴油年增率皆在60%以上,若情况没改变,6月CPI年增率也将在8%以上。5月核心CPI同样高于预期,年增率虽连续第二个月下滑,但月增率看不出任何改善,自去年10月以来8个月份的核心CPI仅3月的月增率低于0.5%,其余7个月份都在0.5%以上,核心CPI年增率的下滑大多只是基期因素导致。

美国5月PPI年增率由10.9%略减至10.8%,核心PPI年增率由8.6%下滑至8.3%,但以月增率来看,PPI月增率由0.4%上升至0.8%,核心PPI月增率由0.2%上升至0.5%,显示PPI年增率的下滑主要也由基期因素导致,高通膨问题依旧没有获得解决,联准会货币政策紧缩步调仍没有放慢的理由。

台股投资方向:

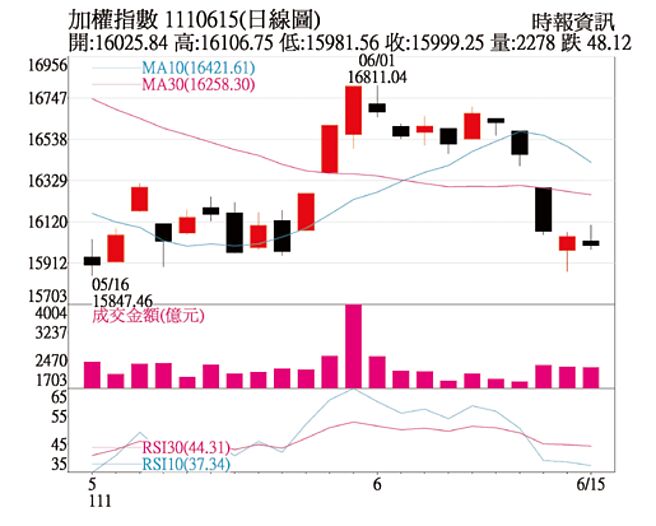

美国5月CPI高于市场预期,通膨压力未减,十年期公债殖利率再创高,加上投机资金指标虚拟货币快速下跌,美股四大指数皆破前波低点,科技股成为重灾区。回到台股,加权指数随国际股市修正,仍力守在前波低点之上,然中长期均线下弯,并不利指数有太大幅度的弹升,维持区间震盪的机会较大,短线操作可参考6月14日下影线支撑是否有效。

总体面通膨问题陆续传导至终端需求,消费者开始降低非必需品的购买,美国大型零售商在法说纷纷发出库存过高的警报,库存调整已成为进行式也左右未来1~2季度台股行情表现。以电子产业角度来看,疫情红利的退烧,消费性电子包括手机、NB、TV暂时步入寒冬,与商用连接度高的网通、工业电脑、伺服器则是缺料缓解业绩表现相对突出。

以目前库存调整的传导来看,二线厂已首当其衝,后续观察一线大厂是否受到影响进一步下修获利预估,届时整体产业的调整脚步可望大致来到高峰。统计过往调整周期约需二~三个季度,若以基期角度来判断,预估明年上半年有机会舒缓,而股价则多在前一个季度出现打底止稳。选股部分,FOMC过后资本市场将迎来短暂无风期,如利率决策点阵图全年升息幅度与先前指引相去不远,就有望策动较为显着的反弹,不过电子股能见度依旧不佳,股价弹升后仍宜减码持盈保泰。

生技类股向来为震盪中资金避风港,CDMO(委托开发暨制造服务)已成产业趋势,研究机构Frost& Sullivan估全球产值至2025年将达1,066亿美元,复合年增率14%,国内相关个股保瑞、益得、台康生等可持续留意。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。