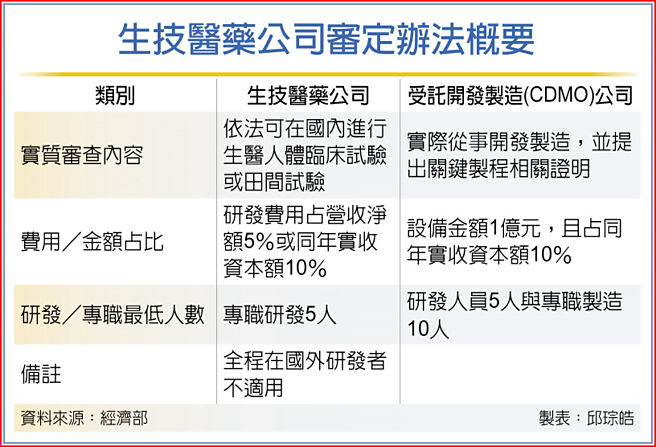

为打造生医界的台积电,新版《生技医药条例》首度纳入受托开发制造(CDMO)公司适用租税优惠措施,其中相关重要子法「生技医药公司审定办法」16日预告,要符合资格的CDMO厂商不仅要提出具备关键制程开发相关证明文件,符合最低专职开发、制造人力,且开发制造制程的自有机器设备金额须达新台币逾1亿元,且占同一年度实收资本额10%以上。

经济部工业局16日预告新版《生技医药条例》最后两块子法拼图,也就是新增「生技医药公司审定办法」及修正「生技新药公司研究与发展及人材培训支出适用投资抵减办法」。其中研发及人培支出适用投资抵减办法,在新的修正草案中更名为「生技医药公司研究与发展支出适用投资抵减办法」,拿掉人培项目,内容与旧版相近,生技厂若要适用研发投抵,研发费用支出占比须达总营业收入净额5%、或实收资本额10%。

在关键公司审定办法中,为适用生医条例租税优惠,生医公司须符合三大条件,包括从事生技医药研究、发展或临床前试验、依法取得国内外目的事业主管机关许可进行生技医药人体临床试验或田间试验,或取得国内外目的事业主管机关发给的生技医药上市或制造许可证明,「但研究或发展工作全程于国外进行者」将不适用。申请年度的生技医药研究与发展费需占同一年总营业收入净额5%或占实收资本额10%;聘雇大学以上的生技医药专职研究发展人员至少须达5人。

首度纳入受托开发制造公司,在审定办法中也订出明确要件,从事生技医药之受托开发制造,符合最低专职开发、制造人力,且开发制造制程的自有机器设备金额达新台币1亿元以上,且占同一年度实收资本额10%以上。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。