面对EG市况欠佳,南亚、中纤、东联祭出减产保价策略,搭配强化高值、特化产品布局,缓解亏损衝击。南亚麦寮产线开工率降到四成,只供应必要客户量或是复材产品;东联EG生产也弹性配合上下游需求作生产,持续推进高值化的特化产品投产。

中纤16日股东会,董事长王贵贤表示,俄乌战争造成原油价格大涨,EG原料成本攀高,终端消费受到通膨排挤,整体市况并不好,现阶段EG产线就是「少开」,以去化基本合约原料供应量为主,或是能够转嫁成本为主,静待后续大陆防疫松绑、俄乌战争何时结束等发展。

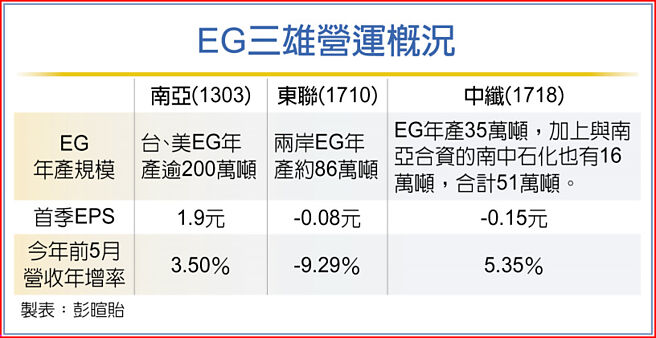

中纤EG、EO、壬酚(NP)等化工营收占比约七成,聚酯化纤约28%。今年EG销售目标约27.4万吨、EO销售目标为2万吨、NP约1.86万吨;聚酯半延伸丝(POY)4.5万吨、聚酯全延伸丝(SDY)2万吨、聚酯加工丝(DTY)2.61万吨、聚酯粒1万吨。

王贵贤说,EG新产持续增加,供过于求压力升高,加上突发俄乌战争,国际油价大涨,EG生产成本压力陡升;终端需求又面临通膨挑战,排挤到非必要消费,EG下游化纤主要应用在服饰,自然受到影响。

据统计,今年全球EG总产能5,214万吨、年增15.3%,需求量约3,483万吨、年增3.5%,产能利用率约66.8%,为近四年最低水准。

南亚董事长吴嘉昭分析,过去全球EG平均开工率多落在七至八成,目前仅六成多,市况要改善有三个先决条件,包括下游聚酯业开工率提升、整体EG厂商不堪亏损而进行减产,还有乙烯成本下降等;南亚麦寮产线开工率降到四成,只供应必要客户量或是复材产品

东联第一季营运受EG下游需求低迷不振干扰,表现相对疲软,伴随上海解封,大陆将力拚GDP成长,期盼加大内需力道。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。