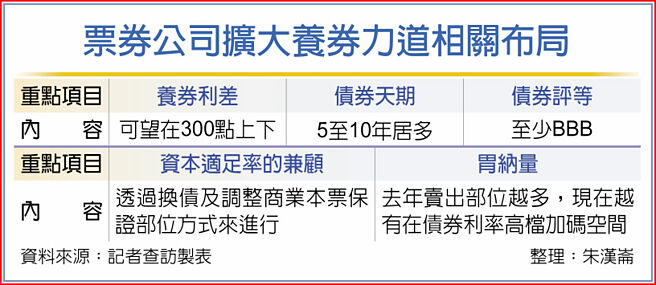

联准会升息加上信用贴水利率上扬,使票券公司迎来最好的养券行情。据了解,对于美国联准会利率急升,大型票券公司已订好最新作战策略,将三管齐下,除了把握时机卖旧债来避免评价损失,还将同步採取加码买券扩张养券部位,以及对旧部位必要时「换券」,利求将营运获利极大化。

对于养券的利差,大型票券公司高层不讳言,现在可说是近几年最好的行情,光是今年与去年相较,就出现极大的变化,除了美国联准会升息效应,现在10年期的美债殖利率已超过3%,由于许多公司债的信用贴水利率都大幅上扬,以前只有100多点(1点是0.01百分点),现在则已普遍超过200点,这使得票券公司从事RP(附买回债券交易)的养券利益比以前更大。

票券公司高层分析,即使票券公司投入养券的资金成本提高,例如现在已升到1%多、年底应会到2%,由于美债不论是殖利率或是信用风险贴水都双双大幅走高,因此即便扣掉资金成本,养券利益还是很可观。

至于报酬率,相关高层表示,倘若现在买5年期至10年期的美国公司债或金融债券,配息率在5%~6%者已越来越多,票券商的养债利差换算下来,至少都有3%以上的水准。

由于票券公司也受金管会要求,资本适足率至少要达13%,因此票券公司到底后续在养券上还有多少动能,「胃纳量」也和资本适足率相关。对此票券商高层表示,除了养券,「换券」也非常重要。

相关高层说明,换券的同时,也一併顾及「评价损益」的问题,这方面和银行或寿险公司操作的逻辑大致相同,如利率较低的旧部位,赶快趁现在卖掉,一方面避免日后利率上来,吃掉原本该赚的钱,而且只要把这些旧部位先清理,之后等到利率升到某个程度时,又可再买入新券,建置新的养券部位。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。