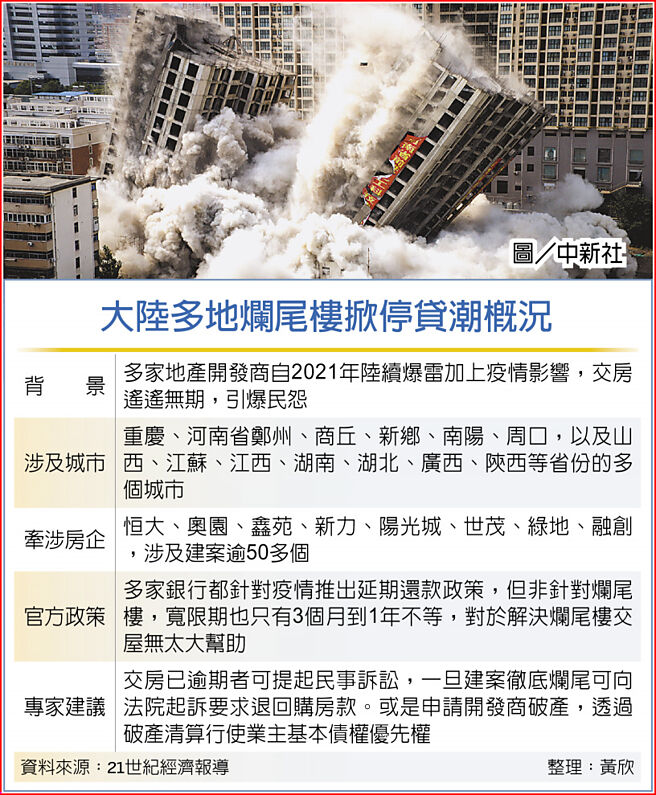

大陆房地产业危机持续升温,继债务爆雷、流动性紧张、信用危机之后,地产商因资金短缺让各地烂尾楼大增,迟迟等不到交屋的民眾只好「抱团取暖」,集体拒绝向银行偿还贷款,风波至今已蔓延多个省份逾50多个建案,并可能危及金融稳定,事件引发外界关注。

界面新闻13日报导,6月30日,江西省景德镇市一处烂尾建案业主公告「强制停贷告知书」,表示建案已逾期交屋数月,且仍在停工,若建案未能即时全面復工并交屋,屋主将停止向银行偿还贷款,打响大陆「停贷抗议」第一枪。

结果屋主联名停贷迅速开始「城传城」,截至7月12日,大陆多地逾50个房地产项目业主都公布强制停贷告知书,包括河南、湖南、江西、辽寧、陕西、安徽、湖北、重庆等多省市,涉及恒大、奥园、鑫苑、新力、阳光城、世茂、绿地、融创等多家房地产企业。据初步统计,仅7月10日和11日两天,就累计有22个项目业主公布强行停贷告知书。

报导指出,在多地发出的「强制停贷告知书」中,业主普遍提到在房屋预售过程中,各贷款银行存在不同程度的违规发放贷款、未履行资金监管银行义务等行为。更有甚者,部分贷款银行违规在房屋主体结构未封顶前就向开发商发放贷款,或是将贷款资金违规划入非监管帐户,甚至私自修改贷款合约等,导致预售屋资金的支出不明,购房者也因迟迟无法入住蒙受损失。

值得注意的是,这波业主自救的停贷行为,不仅暴露大陆房市脆弱的结构性,更可能引发金融问题,危及宏观经济稳定。

大陆官媒证券时报13日评论文章特别指出,如果这股停贷风潮蔓延开来,可能会对房市造成负面衝击,不利建案销售和金融系统稳定,建议政府追讨转移走的资金,并引入有实力房企保证交付。

评论指出,停贷对于开发商、业主和银行可说是「三输」局面。业主可能因此面临徵信污点,至于金融机构虽有房产做抵押,但没有建成可供交付的房屋,最终只能成为坏帐,而坏帐增加可能造成系统性金融风险。

另有专家表示,儘管很多烂尾建案的造成,银行违规放贷难辞其咎,但进入到司法程序后,如何举证银行违规、让判决利于业主仍有不确定性。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。