晶圆代工厂茂硅(2342)2日公告上半年财报,合併营收11.00亿元,归属母公司税后纯益3.01亿元,与去年同期相较成长约3.5倍,每股净利1.93元优于预期。

虽然下半年能见度不佳,但茂硅车用二极体及金氧半场效电晶体(MOSFET)需求维持畅旺,第三季产能将持续满载。

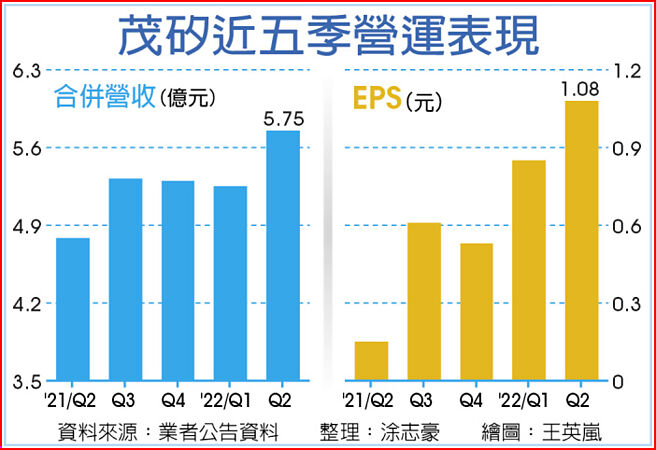

茂硅受惠于国际IDM厂及二极体厂扩大释单,第二季合併营收季增9.5%达5.75亿元,较去年同期成长20.2%,在价格调涨及产能利用率维持满载下,平均毛利率季增1.7个百分点达29.6%,较去年同期提升6.1个百分点,营业利益季增27.5%达1.03亿元,较去年同期成长73.1%,因认列匯兑收益,归属母公司税后纯益季增26.5%达1.68亿元,较去年同期成长逾6.4倍,每股净利1.08元。

茂硅上半年合併营收11.00亿元,较去年同期成长23.7%,平均毛利率年增8.8个百分点达28.8%,营业利益1.84亿元,较去年同期成长逾1.6倍,归属母公司税后纯益3.01亿元,与去年同期相较成长近3.5倍,每股净利1.93元优于预期。

茂硅今年营运持续好转,目前整体小尺寸晶圆代工需求畅旺,包括车用二极体及MOSFET等接单稳健,预估将占整体产能超过2成。茂硅近年来营运已锁定在功率元件晶圆代工市场,因应未来需求持续成长,除与策略伙伴签订长期供货合约,并积极扩充瓶颈机台产能,下半年可将产能逐步提升10%。

由于IGBT在工业用与车用市场需求与日俱增,茂硅6吋及8吋共用的FS IGBT晶片背面制程生产设备已完成验证及开始送样,预计第二季完成客户初步认证,第三季逐步小量试产,持续将目标锁定在家电与工规IGBT的市场外,并配合客户需求切入车规应用,中国太阳能逆变器需求大增亦让IGBT产能供不应求。

茂硅看好第三代宽能隙(WBG)半导体市场商机,茂硅会在适当时间点与上下游客户试着开发产品,评估以电源应用的氮化镓(GaN)为主轴。茂硅先前表示,现在产能满载,很难空出机台生产第三代半导体,但明年若有增加机台规划,将优先扩充相关产能,后续将是茂硅切入第三代半导体市场的发展时机。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。