国内成衣厂产品结构多以中高端机能、运动休閒产项为主,加上供应链集中、多产地优势,订单较不受通膨影响。

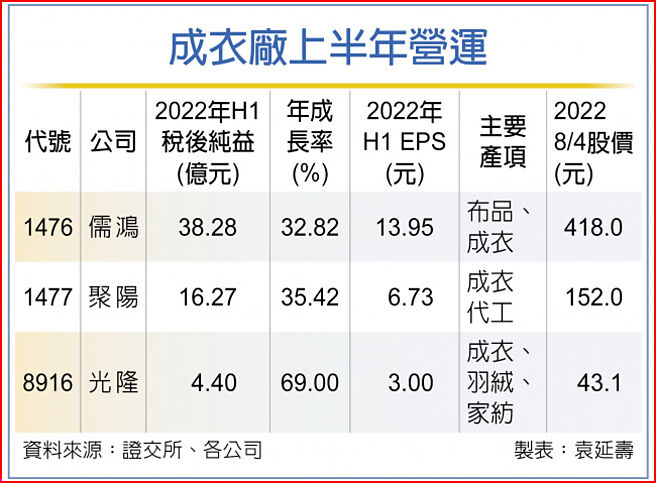

儒鸿(1476)、聚阳(1477)、光隆(8916)4日公布上半年财报,儒鸿税后纯益38.28亿元,EPS 13.95元、聚阳税后纯益16.27亿元,EPS 6.73元、光隆税后纯益4.4亿元,EPS 3元,同步创同期歷史新高。

目前手中订单已接至年底的儒鸿指出,主要前五大客户今年下单量都比去年增加,其中,营收占10%~15%的NIKE第四季订单还有上修的态势,另外,包含Lululemon、UA等三大客户也都维持成长。

第三季是儒鸿传统出货旺季,且印尼厂第二期建厂计画在第二季已完工,每月产能约100万件,对下半年营收及获利都有加分,对下半年营运仍持审慎乐观。

平均单价提升、手中订单量成长下,法人预估,儒鸿今年全年营收、获利都可望创歷史新高。

在运动休閒、户外机能性订单增加下,聚阳上半年订单平均单价(ASP)来到每打62美元,创歷史新高,这也是聚阳上半年毛利率、营益率双升的原因之一。

虽有通膨杂音,但前五大客户今年订单量持续成长,聚阳预期,去年出货量1,660万打,今年在越南、印尼厂产能增加下,出货量可达1,820万打;受惠于「量增价涨」,对今年营运看法还是很乐观,二位数成长目标应可达成。

成衣出货比重拉高,加上匯兑利益,是光隆上半年获利衝高的动能。光隆今年主力客户如Columbia、Burton、Fjallraven等品牌有三成以上、甚至是倍数的成长。

光隆对下半年展望也乐观以待,成衣的出货动能持续强劲,成长幅度不亚于上半年,且营收占比仍可保持过半以上的水准外,羽绒部门营收与获利也可望保持上半年的表现,加上家纺部门进入传统旺季,预估营收也有二位数的成长,获利更可望优于上半年。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。