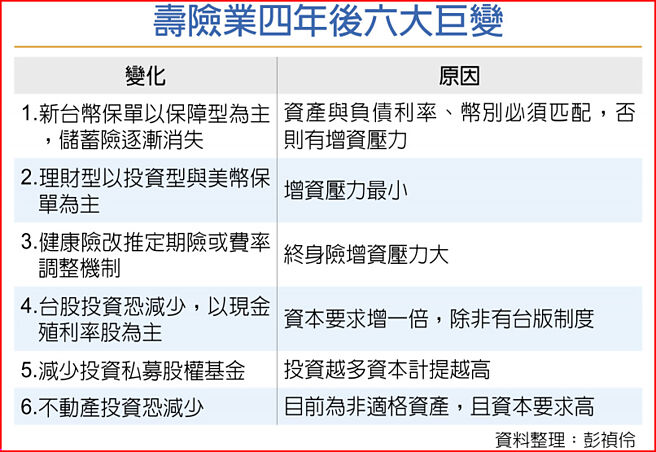

寿险业2026年就要接轨保险负债会计(IFRS17)与新清偿能力指标(ICS),同时现行资产的IFRS9也将取消覆盖法,寿险业者分析,市场将有六大改变,一是新台币储蓄型保单不再,以保障型为主;二是理财型主要是投资型保单或美元保单;三是健康险恐无法承保终身或必须有费率调整机制;四是台股投资减少;五是私募股权基金投资缩减;六是不动产投资比率下降。

目前台股风险系数约21%,被归类在新兴市场,ICS要求49%,保险局今年先用40%请寿险业试算,业者表示,等于是过往2倍的要求,将使台股投资减少。至于不动产系数现在是12%,ICS则是25%,也是倍增,保险局今年也先降到15%试算,未来仍要看是否被定义为适格资产,才能继续加码投资。

同时,寿险公司2026年后获利会趋向「稳定」,减少在股海债市里「杀进杀出」,会长得像保险公司,不再像大型投资公司。

寿险业表示,保单结构调整是2026年之前就须达成,且要完成业务员培训,至于投资调整,则仍要看金管会的「在地化监理」如何调整,决定资金是否能留在台股及维持不动产的相关投资。

寿险业普遍认为,未来四年市场会有重大转变,第一是新台币理财型或储蓄型保单不再,因为台湾资本市场浅碟,无法容纳寿险大量保费,有40%~50%必须进行海外投资。在2026年之后,若新台币储蓄险再用国外投资因应,可能出现新台币降息、美元升息,即负债大量增加、资产巨幅萎缩,增资压力就会暴增,因此寿险公司新台币保单将主要以保障型为主,新台币保费收入下降,且主要投资在新台币标的。

二是理财型或储蓄需求者,主要推投资型保单及美元保单,美元保单就不会有币别错置的利率风险,投资型保单有手续费相关收入,可提升寿险公司收益及资本适足率,又能满足保户理财需求,未来销售比率会持续拉高。

三是健康险要求更多自有资本,因此寿险公司很难再推出保障终身或保障到99岁的保单,可能多是定期险或顶多保障到80岁,要不然就是要有保费调整机制,在损失率提高时,保费也会增加,不会再是一率到底。

四是股票投资要求资本拉高,寿险公司投资会减少,且以现金股利型股票为主;另外如私募股权基金及不动产亦有类似问题。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。