二极体厂强茂(2481)下半年在晶圆代工厂产能松动效应下,不仅让客户取得产能成长,解决长短料问题,加上自己取得碳化硅(SiC)产能有望看增。法人预期,强茂2022年获利有机会持续成长,加上车电客户扩大下单,2023年营运有机会更上一层楼。

在消费性需求下滑效应下,晶圆代工厂产能开始全面松动,使先前车用电子供应链需求短缺问题开始获得逐步缓解。

供应链厂商指出,意法半导体、安森美以及恩智浦等IDM大厂委外量产晶圆产能,在下半年将取得比上半年增加,使车用订单交期逐步稳定,虽然仍高达一年左右水准,但已经没有再度增长趋势。

由于车用电子产品开始逐步稳定,也让长短料问题有机会获得缓解,使强茂车用二极体产品出货动能有机会稳健攀升。法人指出,强茂下半年车用二极体及MOSFET产品线出货将有望缴出优于上半年的成绩单。

不仅如此,在晶圆代工产能解除供不应求情况后,强茂採购的碳化硅(SiC)晶片亦有望持续看增,使强茂扩大对电动车客户供货动能。

法人指出,强茂向晶圆代工厂採购的SiC晶片从下半年开始逐月成长,预期在2023年取得晶圆产能更高后,强茂SiC产品将开始进入放量出货阶段。

据了解,强茂在车用产品线主要以美系电动车客户为主要供货对象,进入下半年后,车用产品拉货仍然稳健攀升,并没有受到消费性市场需求下滑衝击,预期下半年车用产品占营收比重将有望持续看增。

法人推估,强茂车用产品全年营收占比将达两成左右关卡。

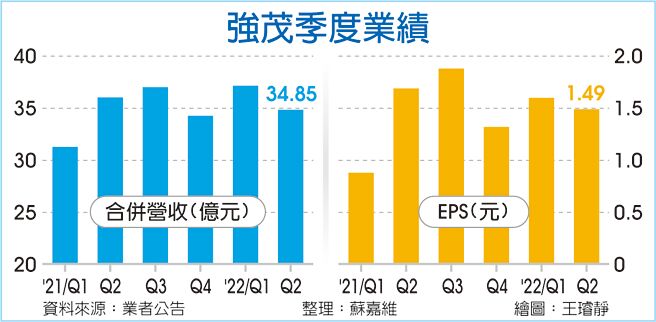

强茂7月合併营收达11.14亿元,累计2022年前七月合併营收为83.15亿元、年成长4.6%,创歷史同期第三高,同步写下7年以来同期新高。

法人指出,强茂下半年营运虽然仍难逃消费性需求下滑衝击,不过在车用、工控稳健出货效应下,下半年业绩仍有机会挑战与上半年持平,使全年获利赚进至少超过半个股本以上,并优于2021年水准。

且放眼2023年,强茂车用订单有机会受惠于美系客户持续拉货带动,加上车用营收占比持续提升加持,法人预期,强茂营运将可望更上一层楼。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。