驱动IC厂硅创(8016)上半年在赚进逾两个股本后,进入下半年无惧消费性市场低迷,车载、工控出货稳定成长外,智慧物联网(AIoT)驱动IC出货将在第三季回温。法人预期,硅创全年平均毛利率仍有望保持在50%,且获利可望超过四个股本以上,且2023年有望重拾成长动能。

进入下半年后,消费性市场持续低迷,但车用、工控等市场需求仍持续稳健成长。法人指出,硅创因欧系车用客户驱动IC订单放眼到年底,不仅出货持续看增,产品单价亦相对消费性驱动IC稳定,且POS机、企业用品等工控需求第三季出货有望季增一成,呈现出货连三季看增。

不仅如此,先前市场需求放缓的AIoT产品线,客户亦在第三季中开始重启拉货需求。法人表示,硅创透过驱动IC切入美系及中系供应链的AIoT市场,客户锁定第四季的消费购物旺季,正重启拉货动能,且订单有机会延续到第四季。

事实上,硅创在车用驱动IC市场手握多家欧系车厂大单,至于在工控驱动IC市场市占率更高达五成以上,在车用、工控需求相对稳定下,让硅创在这波驱动IC寒冬中,营收及获利表现都相对稳定。

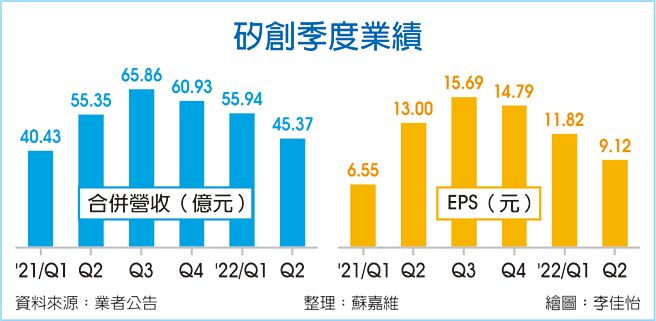

硅创公告上半年财报,合併营收为101.31亿元、年成长5.8%,平均毛利率53.4%、年增0.6个百分点,归属母公司税后纯益25.12亿元、年成长7%,赚进超过两个股本,每股净利20.94元。

法人指出,硅创在下半年可望持续受惠车用、工控等需求稳健成长,相关驱动IC出货同步看增,加上AIoT拉货动能可望在第三季回温,下半年业绩可望力拚与上半年持平,全年平均毛利率有机会达到50%左右,且获利将有望挑战赚进超过四个股本,虽未能优于2021年的新高,但仍可望创次高水准。

且驱动IC市场在第三季进入大幅度库存调整,且第四季预期将持续库存调节,终端市场库存水位有机会在年底前或2023年初落底。法人圈看好,硅创2023年出货有机会重新升温,推动营运向上成长。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。