通膨可能触顶、对联准会强硬升息预期趋缓,加上优于预期的财报,皆提振市场信心,全球各类债市自六月中来表现强劲,其中以非投资级债近5%涨幅最突出。

根据八月份美银美林匯率与利率调查报告,近六成经理人认为通膨可能已见顶,此外,虽然看法仍分歧,多数经理人(近四成)认为美国十年债殖利率高峰已过。

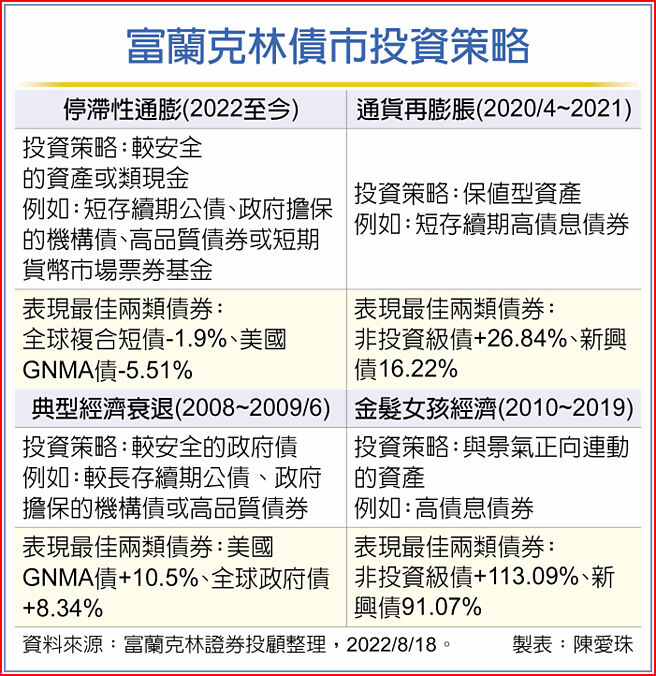

富兰克林投顾表示,今年上半年全球股债资产普遍承压,不过随着美国10年债殖利率在六月中触及高点下滑,各类资产也多有亮丽表现,其实,在不同的经济与通膨情境下,各类债市也各有其投资题材与因应策略。

富兰克林证券投顾分析,回顾2020年新冠疫情爆发前十年(2010~2019),经济处于低通膨与温和成长的金髮女孩经济环境,美国GDP成长平均为2.3%、通膨则为1.8%,各类债券皆有良好表现,尤其在低利环境下更吸引资金追逐较高债息机会的非投资级债与新兴市场债,而新冠病毒在2020年席卷全球,各国政府迅速降息并祭出大规模财政支持计画以作因应,受惠景气復甦与通货再膨胀环境,较高债息的利差型债券表现突出。

不过在大规模货币与财政刺激、加上疫情反覆造成供应链瓶颈加上俄乌衝突推升油价与大宗商品价格,使得通膨快速窜升,随着财政刺激陆续到期及各国央行为了对抗通膨採取激进的货币紧缩政策下,全球快速进入现阶段高通膨低成长的停滞性通膨环境,快速升息下,利率敏感度低的短存续期债及美国GNMA债表现明显抗跌,而在央行矢言对抗通膨、殖利率曲线转为负向下,市场也响起了经济衰退警钟。

富兰克林旗下西方资产团队投资长暨美盛全球多重策略基金经理人肯尼思·里奇预期,通膨可望在第三季触顶后缓步下滑,经济成长则可能朝1.5~2%放缓,目前市场已多数甚至过度反映了联准会可能的升息路径,看好在利率波动趋缓下,利差型债市的表现机会。 富兰克林表示,投资人不妨以结合高评等公债、投资级债与高殖利率非投资级债的复合型债券作核心配置。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。