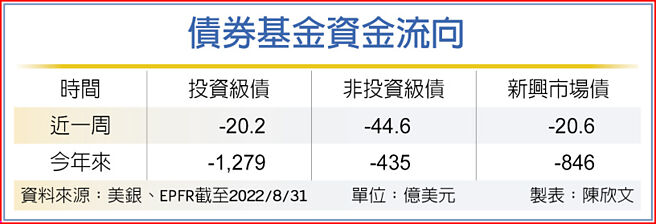

美国最新经济数据错综、联准会(Fed)官员再次强调升息必要性,美国10年期公债殖利率震盪走升,多数债券走跌。根据最新统计显示,过去一周三大主要债市皆呈资金净流出状态,资金动能普遍偏弱。

安联美国短年期非投资等级债券基金经理人谢佳伶表示,今年以来在包括通膨、利率走向正常化及地缘政治风险等因素影响下,美国10年期公债殖利率多次大幅走升,全球多数债券资产表现面临逆风,不过随着市场情绪在8月略有回復,部分债券出现深跌反弹,其中又以美国与欧洲非投资级债表现较佳。

从今年初截至8月中下旬,全球主要债券指数整体仍多呈负报酬,其中又以新兴市场债券跌幅较大,已开发市场如美欧等地债市较佳。

进一步观察美欧各式债券,可发现风险性债券表现较传统上被视为避险债券的投资级债与公债为佳,其原因除相关债券较易在市场情绪改善时随股市等风险资产走扬,也因其平均存续期较短,在进入升息循环的期间,较易抵御公债殖利率走升对价格带来的衝击。

从债券殖利率来看,随着债券价格在8月出现回升,殖利率也从之前的相对高点滑落,如美国非投资级债殖利率虽从6月的8.4%降至近期的7.6%,但其实仍较去年底的4.3%明显为佳,对固定收益投资者而言仍极具投资价值。

进一步观察美国非投资级基本面,虽今年违约率与去年相较预估会微幅上升,但仍远低于歷史均值,且明年违约率大幅攀升的机率也低;从利差来看,包括违约预期、近期股债市波动及市场流动性都将影响利差走势,不过目前仍在合理范围。

法人表示,包括通膨、地缘政治风险、疫情及主要央行政策等仍会影响全球市场,预估接下来金融市场波动恐将延续,抗震会是投资人首应留意的课题之一,而基本面稳健、具不错收益率的美国非投资级债将是可提供息收的优质资产。

富兰克林坦伯顿稳定月收益基金经理人爱德华.波克表示,美国经济第一、二季皆呈现萎缩,显示整体经济活动已明显受到利率攀升衝击,全球主要央行面对数十年来的高通膨展现铁腕,预期仍将影响市场波动,不过此时更应该聚焦于当前环境对各类资产的影响及潜藏的报酬机会。

在利率大幅波动后,凸显高品质、尤其是较长存续期债券的投资价值,就股市而言,许多资产价格大幅折价,也仍有一些高品质、营运模式具备防御性、获利现金流与股利稳定的企业表现突出,例如在金融、公用事业与医疗产业都有不错标的。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。