总经与市场分析: 欧元区8月制造业PMI指数终值为49.6,低于前期的49.8,为2020年6月以来最低,且新订单指数连续第四个月低于荣枯线。美国8月ISM制造业PMI指数为52.8,高于市场预期的51.9,但仍是2020年6月以来最低,其中新订单指数由48.0上升至51.3,生产指数由53.5下滑至50.4,库存指数由57.3下滑至53.1。

整体来看,美国8月ISM制造业PMI新订单重回荣枯线之上,但仅略高于荣枯线,生产指数则下滑至接近成长停滞,受到高通膨、紧缩政策、消费重心重回服务业的影响,制造业需求已明显下滑,后续的库存过剩问题将使制造业景气面临放缓的风险,台湾从外销订单金额来看,7月542.6亿美元,月减7.8%,年减1.9%,统计处预期8月为515亿~530亿美元,传统第三季拉货旺季不旺,也反映出产业库存调整与需求的转弱。

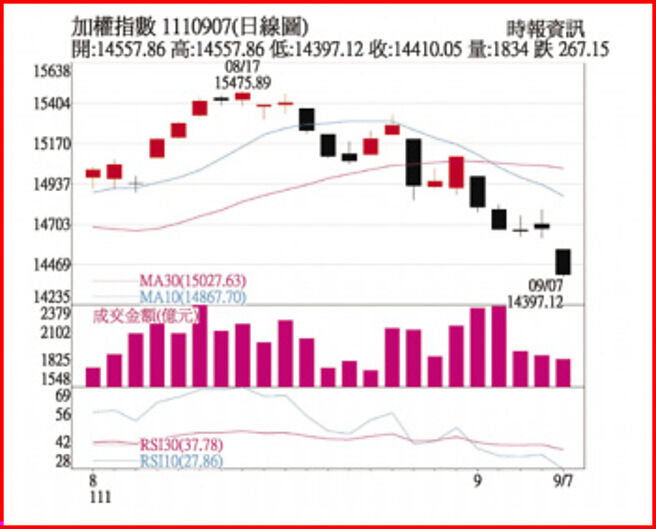

美国联准会(Fed)主席鲍尔日前于全球央行年会中明确传递对抗通膨的决心、强调不应过早放松政策,其鹰派谈话也使美股连日重挫,台股虽有国安基金加护,但成交量缩、资金动能不足,加上台美利差扩大、台币续贬,外资持续匯出台股,大型股易沦为外资提款机而难有表现,中小型股仍是中秋节后盘面的主旋律。

操作策略:

电子方面,从下游资讯产品组装厂到上游半导体,多数产业已进入需求转弱、去化库存的进行式中,另近期利基型记忆体合约价再度下挫,且日本工具机订单连续六个月收敛,年增率已接近零,两大指标皆呈下行态势,后续需留意工控、伺服器是否成为下一波修正的族群。

苹果即将举行新品发表会,正值铺货期的相关供应链虽具题材,发表会后市场焦点将转移至销售情况。2021年因缺料严重而影响业绩的网通厂,2022年在主晶片供给顺畅的状况下,成长性相对佳,而国内网通产业发展成熟,多数业者已成为低轨道卫星业者供应链,特别是中美贸易战后洁净网路需求增温,有利于台湾业者持续争取订单,并随着后续卫星发射数量计画成长而挹注未来营运。

非电子方面,1、美元持续强势,第三季以来新台币再贬值逾3.4%,有利于汽车零组件、成衣制鞋、高球头等外销族群获利表现。2、中国购车补贴政策效益逐渐显现、总额4,290亿美元的美国通货膨胀降低法案中,逾86%预算用在电动车购车及装置太阳能板的补助,加上车用晶片缓解、匯率友善、各传统车厂陆续推出纯电动车,电动车及汽车零组件个股持续看好。

3、2023年国防及公建预算编列创新高,政府对船舰、飞机的汰旧换新、升级需求持续释出,另公建预算中大手笔增加1,500亿元主要做为台电供电稳定措施财源,相较于其他产业多开始面临库存调整压力,绿能、航太等政策概念股受全球景气下修之衝击相对小。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。