大陆乘联会最新数据显示,8月新能源乘用车批发销量年增104%至63万辆,且1月至8月持续走高。券商12日报告指出,未来随着新能源车向智慧化和数位化转型,新能源车产业有望从硬体制造逐渐向软体及生态演变,新能源车产业链的景气趋势还未结束。

新浪财经报导,海通策略发表「借鉴地产和移动互联网看新能源」报告,从产业周期、盈利估值、配置与交易三个角度观察新能源产业。

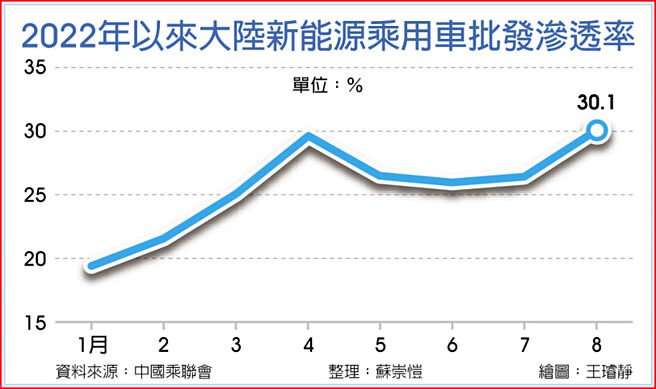

乘联会统计,大陆新能源乘用车批发渗透率从2020年初的2.6%,上升至2022年8月的30.1%,2022年以来的累计渗透率则达到25%。近几年新能源乘用车市场的批发渗透率相对超强,是海内外两个市场的新能源车需求较强的结果。

海通策略指出,借鉴智慧手机发展歷史,在渗透率超过15%后进入快速发展阶段,渗透率的斜率明显提升,产业演变从电子设备开始、逐渐向软体内容传导并扩散至情境应用。目前的新能源车正处于这个阶段,渗透率正加速提升。

产业周期方面,智慧手机渗透率决定行动互联网周期,目前新能源车渗透率才25%、太阳能与风力发电占比才11%,新能源产业周期尚未走完。从盈利估值来看,行动互联网高增长阶段,相关产业链本益成长比(PEG)中枢在1附近,目前新能源车PEG在0.5左右,估值还不高。

此外,从配置和交易角度来看,目前新能源产业链基金配置与交易热度较高,但参考行动互联网周期,只要景气度还在,高热度将维持较长时间。

智通财经引述东方证券分析,在传统燃油车时代,零部件产业竞争格局相对稳定。随着新能源车渗透率提升,特斯拉等车厂引领技术革新,一体化压铸、麒麟电池等新技术层出不穷,布局相关创新技术的零部件企业有望取得先机。

东方证券指出,智慧化、电动化趋势下,抬头显示器(HUD)、线控煞车系统等渗透率提升,布局智慧化的公司有望在智慧电动车浪潮中受益。此外,部分综合实力较强的零部件企业透过品项拓展、产品升级等方式提升单车价值量,打开新的成长空间。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。