坎坷记愁:「余遂拜母别子女,痛哭一场,復至扬州,卖画度日,因得常哭于芸娘之墓,影单形只,备极凄凉,且偶经故居,伤心惨目。…余暗祝曰,秋风已紧,身尚衣单,卿若有灵,佑我图得一馆,度此残年,以待家乡信息。」

■家庭储蓄是指家庭可支配所得减消费支出所剩的余额,其占可支配所得的比率即家庭储蓄率,所谓五等分位即是把850万户家庭所得由低而高排序,然后分成五组,每组170万户,以之观察各组所得、消费及储蓄的变化,以了解穷人、富人的处境。

大家都记得浮生六记里沈復、芸娘过着快乐的日子,他们虽不算富有,仍属殷实之家,但由于家道中落,身无余资,随后数年经常借钱度日,在愁苦笼罩下,悲伤的事纷至沓来,最后沈復尽室中所有,变卖一空,才能安葬他的妻子。这些都记在坎坷记愁一文里,储蓄对一个家庭的重要,不言可喻。

如果我们问,国人的储蓄率是多少?多数人会答,听说去年已升破40%了。这个数字没有错,但这指的是包含企业储蓄在内的国民储蓄率,这些年企业的未分配盈余增加了,因此国民储蓄率也水涨船高。

疫情影响储蓄率

我们想知道的是,一般家庭储蓄率有多高。比较关心数字的人也许会说,不久前公布的家庭收支调查,说去年家庭储蓄率已升至25%。然而,储蓄率真的升高了?大家变有钱了吗?非也,这是因为近年受疫情影响,人们无法出国旅游,加以逛街消费也减少所致,并非大家变得有钱。

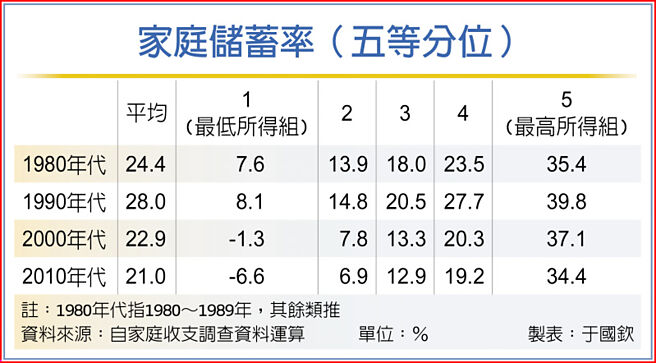

由此可知,要了解台湾家庭储蓄率的变化,最好以十年为一期,这样才能综和短期因素,而看出长期趋势,拿家庭收支调查资料加以估算,台湾自1980年以来家庭储蓄率逐年升高,1990年代达28.0%的最高峰,自2000年以来逐渐下滑,晚近十年已降至21.0%。值得注意的是,21%是数百万户家庭的平均储蓄率,并非每个家庭情况,富人收入高,储蓄率也高,而多数家庭的储蓄仅杯水车薪,甚至没有储蓄,因此说台湾如今家庭储蓄率21%,也未尽准确。

那么,实际上人们的储蓄率是多少?我们可依所得排序,由低而高分成五组来观察富人、穷人及中产家庭的情况。以1990年代而言,最穷的后20%平均每户储蓄率8.1%,最富的前20%是39.8%,有钱人存的比较多,居中的中产家庭20.5%,那个年代,有钱没钱,都还有一点储蓄足以因应不时之需,对社会也一定程度的安定效果。

自2000年以来,随着所得差距扩大,中产家庭没落,2010年代除了最有钱的家庭储蓄率和1990年代平分秋色,自在过日子,中产家庭储蓄率已跌破13%,第二分位组跌破7%,至于最穷的家庭更转为负储蓄,入不敷出,如同沈復一样,得靠借钱过日子。

薪资牛步 储蓄难办

达不到平均储蓄率21%的家庭多吗?以全台850万户家庭估计,五等分位的每一组约170万户,约有600多万户家庭达不到平均储蓄率,事实上,这个平均储蓄率是有钱人拉抬上来的,和实际情形有很大的差距。何以有这么多家庭达不到平均储蓄率21%?这是因为2000年来薪资牛步成长,加以物价20年来也涨了2成,每年所赚的钱在应付日常所需之后,哪来那么多閒钱可储蓄?这才是今天台湾多数家庭处境。

浮生六记有乐有愁,但愿我们都能生活在閒情记趣、闺房记乐、浪游记快的日子里,远离坎坷记愁,然而,要生活的如此快意,储蓄是不能少的。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。