虽然苹果拉货旺季,需求还算强劲,但非苹产品持续去库存,导致整体需求下滑,铜箔基板厂台光电(2383)指出,下半年消费性市场仍需再观察,但看好基础建设类网通产品如伺服器、交换器等相对有撑,力拚下半年营运优于上半年。

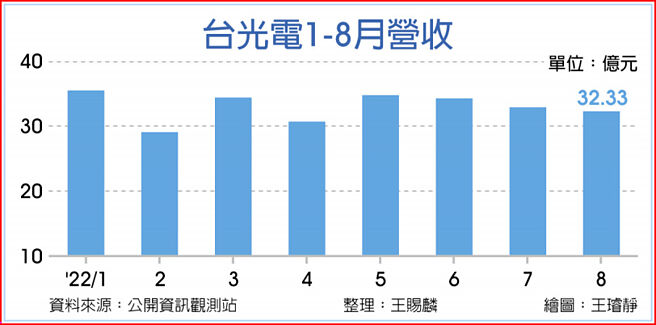

消费性市场受到通膨、去库存等压力影响下滑,台光电8月营收罕见旺季不旺,32.3亿元、月减1.88%、年减12.2%,不过累计前八月营收264.3亿元,仍较去年同期成长6.57%,为歷年同期新高。

27日跟随大盘反弹,台光电股价同步走强,买单涌入带动成交放量,终场收在最高176元,收復短期均线,KD指标也顺势交叉向上。

台光电主要有三大产品,手持装置约50%,基础建设网通类35%~40%,汽车、工业、其他为10%~15%。台光电表示,下半年主要看好成长动能来自伺服器、交换器等产品支撑,减缓消费性产品如手机、笔电等出货下滑,预期第三季营运与第二季持平,力拚下半年优于上半年。

台光电近年积极拓展网通相关产品,公司表示,凭藉全球第一无卤环保材料及领先同业的高阶HDI技术基础,预期在新一代伺服器平台、400G交换器的市占率都将大幅成长,今年相关产品比重也会持续提升,锁定高频高速网路、高速运算趋势,企业产品规格升级的趋势不会改变,基础建设网通类产品仍是主要成长动能,预期当市场转为顺风时,台光电营运爬升速度将更胜以往。

儘管今年变数多,但台光电指出,手持式装置、车用、基建产品是长期持续看好的三大动能。物联网带动手持装置产品增加,对于HDI设计需求成长,台光电凭藉高阶HDI技术领先,将优先受惠。车用电子随汽车电子化程度提升、环保议题下新能源车也是趋势,尤其未来走向自动驾驶发展,相关需求持续看涨。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。