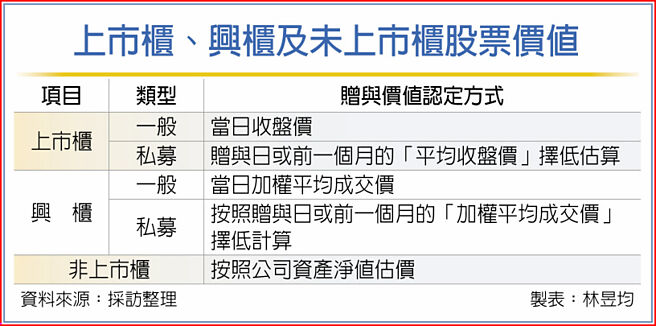

财政部指出,若赠与人(赠送财产的人)将证券送给受赠人(收到财产者),最常见的证券类型为上市柜、兴柜、非上市柜等,其中上市柜证券价格依「当日收盘价」,兴柜证券为「当日加权平均成交价」,非上市柜股票则按照公司资产净值估价。

另外,如果是赠与公司的私募股票,可再区分为上市柜、兴柜。其中,上市柜私募股票价值是以赠与日或前一个月的「平均收盘价」择低估算,兴柜私募股票价值则按照赠与日或前一个月的「加权平均成交价」择低计算。

依遗赠税法规定,当事人要赠与股票,手续上必须完成三道程序,首先为个人向券商申请持股证明或证券存折、纸本股票等,其次是赠与人带着个人与受赠人的身分证、印章到户籍地国税局申报缴纳10%~20%赠与税,最后则是携带个人与受赠人身分证、印章、赠与税免税或完税证明书、股票过户转让申请书、证券存折等文件,向券商申请股权移转。

简而言之,赠与人要把证券送给他人,必须先向券商申请证券证明,再到国税局计算其证券价值并缴纳赠与税,最后才能完成移转。

其中,以计算证券价值最关键,官员表示,多数民眾皆了解上市、上柜股票收盘价为股市当天的最后交易价格;而未上市柜公司因为没有价格参考依据,所以是依照当时公司资产净值估算,也就是当下该公司的总资产减除总负债额度后,再除以总股数。

至于兴柜股票的加权平均成交价,指的是当天多笔交易的价格按各自成交量加权计算出的平均价格,关键就在于兴柜股票没有涨跌幅限制,因此我国特别设定其价值计算方式。

举例来说,联亚生技在今年中因EUA审查未通过,旗下兴柜股「联亚药」当天股价重挫30%,而近期兴柜股「因华」与美国公司Ainos Inc.签署合作开发新冠肺炎口服药物与销售合约,单日股价最高上涨58%,显见兴柜股在单一交易日内价格落差。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。