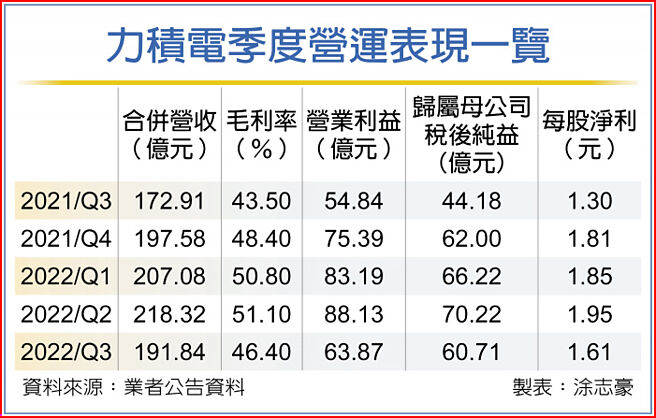

晶圆代工厂力积电(6770)13日召开法人说明会,第三季因客户进行库存修正导致产能利用率下滑,季度合併营收191.84亿元,每股净利1.61元,累计前三季每股净利5.40元。

由于市场景气不确定性仍高,力积电宣布下修今年资本支出,由原订的15亿美元下调至不超过8.5亿美元,下修幅度约43%。

力积电第三季合併营收季减12%达191.84亿元,毛利率降至46.4%,营业利益季减28%达63.87亿元,归属母公司税后纯益60.71亿元,较上季衰退14%,每股净利1.61元。

力积电前三季合併营收617.24亿元,较去年同期成长35%,平均毛利率达49.5%,营业利益235.19亿元,较去年同期成长87%,归属母公司税后纯益197.15亿元,与去年同期相较成长99%,每股净利5.40元。

力积电总经理谢再居表示,该公司董事长黄崇仁认为依照目前股价,本益比实在太低。但是否有意愿执行库藏股,力积电表示因市况不明暂无此规划。

谢再居表示,今年营收高点在第二季,从5月或6月开始已经感觉得到客户库存修正,包括CMOS影像感测器与面板驱动IC的投片量下修,主要是受到手机、电视、电脑萤幕等市场需求有反转向下趋势,且预期客户库存增加不少,而两大产品线第四季持续进行库存调整,消费型DRAM同样因客户库存堆高,力积电进行减产因应,同步影响第四季营收表现。

谢再居表示,因为库存调整还没到告一段落,加上终端市场需求疲弱,第四季产能利用率仍是下滑趋势,但不会超过第二季到第三季的下降幅度。虽然消费性或利基型DRAM的晶圆代工生意量下修,但力积电会在12吋厂中将部分閒置产能投入生产标准型DRAM,这部分的产出可以留到后续有需求时再拿出来销售。

力积电认为现阶段市场能见度不高,订单已变成是逐月洽谈,可见度大致只有一个季度,希望明年上半年可以慢慢恢復。

为因应市况不确定性,力积电宣布下修2022年资本支出,从原先的15亿美元,缩减到不会超过8.5亿美元。

力积电铜锣厂原定量产时间是2023年初,现在将延到2023年第三季底到第四季初,明年量产时会从8,500片开始,2024年下半年才会提升到1.8~1.9万片,并自55奈米与40奈米切入。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。