经济数据分析: 联准会公布的褐皮书报告显示,美国经济活动在最近几周温和扩张,但一些地区停滞不前,其他几个地区还有所下降。报告同时显示,企业对展望愈来愈悲观,就业市场整体而言依然吃紧,但程度不如以往紧绷,显示升息下,整体经济动能成长正在趋缓。

经济部9月外销订单,由于全球经济受通膨及升息影响,终端需求走弱,客户进行库存调整,再加上高基期因素,外销接单金额为609.3亿美元,年减3.1%,为2022年第三度负成长,第三季接单金额为1,697.8亿美元,为歷年同期第二,但也年减1.1%,终结连九季正成长态势。经济部预估10月接单金额为570亿~585亿美元,年减3.6%至1%,仍难转正,显示全球经济成长趋缓明确。

日圆兑美元贬至32年新低,进逼150日圆大关,加上中国大陆持续清零,亚币走贬压力大增,外资匯出力道加剧,新台币失守32元大关,写逾五年新低,2022年以来,资金持续撤离亚洲,新台币重贬超过10%,反映市场资金在往美元前进,在趋势未反转之前,资金将维持保守格局。

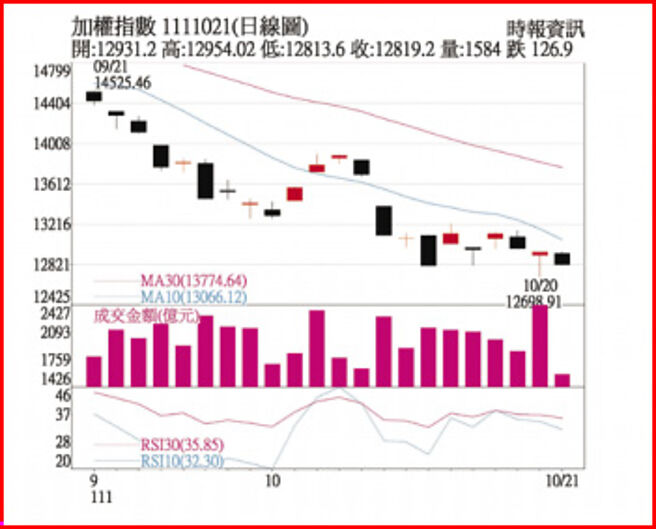

盘势分析:

近期外资期货未平仓多单出现加码,现货市场受到国际股市震盪近期出现卖超,本土投信在集中市场买超,政府基金近期大致维持买超,整体法人态度偏向正面;信用交易面,融资近期维持在低檔,融券余额也随着股市回落出现回补,整体融资仍在相对新低。另技术指标中,日KD指标已经在超卖区,MACD负的柱状体也收敛,综合法人、散户、技术、线型架构面来看,台股短线有机会出现跌深反弹。

选股方向:

美国财报持续登场,本周金融股财报表现不错,道琼指数反弹,不过在美元强势,获利有机会产生负面影响,下周包括手机、伺服器、金融、生技、食品等企业会公布财报,留意是否会交出优于预期的成绩单,将影响相关族群表现。

电视面板自2021年8月起长达15个月下跌,2022年9月底到10月初回稳持平。集邦科技公布最新面板报价,电视面板价格终止连15个月跌势转为上扬,目前各尺寸价格均在现金成本下,为求停止亏损、减少现金流出,面板厂採用卖价现金成本以下不接单的政策,加上三星等品牌厂回补库存,有助于电视面板止跌反弹,且随着世足赛、双11、感恩节、耶诞节销售旺季来临,面板相关供应链(驱动IC、PCB、连接线)业绩有机会回温。

本周台湾国际太阳光电展,近期多晶硅原料生产重镇大陆新疆与内蒙面临疫情袭击,供给警铃大响,助涨太阳能行情,太阳能厂订单大爆单,9月营收多数成长,订单能见度达2023年上半年,太阳能族群业绩明朗。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。