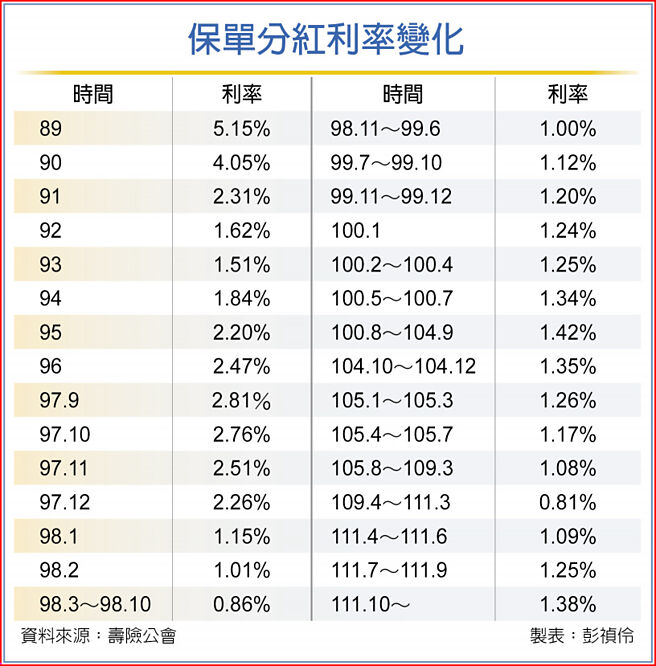

中央银行今年已升息2码(1码是0.25百分点),寿险保单分红利率亦已拉上1.38%,是2015年10月以来的七年新高,比去年同期增加57个基本点(1点是0.01百分点),若央行第四季再升息半码,明年1月保单分红利率即可望创14年新高。

保单分红利率是强制分红保单的分红依据,当此利率高于老保单预定利率时,保户才可望分红,但目前都还远低于当年的保单利率,可能要回升到4%以上,才有机会分红。

不过,寿险业11月已有公司依保单分红利率,亦即以台湾银行、第一银行及合库银行二年期定储利率计算出的利率,作为新台币保单升息的依据,将停售保单宣告利率拉上1.38%,若利变保单预定利率仅0.75%或1%,则保户即有机会拿到保价金乘上0.63%或0.38%的回馈金。

保单分红利率从2009年1月跌破2%,直接降到1.15%后,已经14年未曾回到2%以上,在2009年3月到10月,即金融海啸后一年,及2020年4月到今年3月,即新冠肺炎疫情期间,都是低于1%,亦代表定存族利息收入低点。

今年各国央行因要对付通膨问题快速升息,亦拉动银行定存利率往上,分红利率拉高到1.38%,若第四季央行再升息半码,保单分红利率即可望突破1.5%,创2009年1月以来、14年的歷史新高,也代表这14年来,二年平均定存利率从未超过1.5%,最高一次是2011到2015年时的1.42%。

利率急速回升,寿险公司也要调整相关宣告利率,以回馈保户,并避免旧有利变保单因已过解约限制期,出现大量解约潮,即保户投保逾六到七年后,解约已不用扣解约费用,若宣告利率太低,即可能出现大量解约,改投新保单或转往定存。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。