键盘大厂精元(2387)29日法说会,总经理李明择表示,今年受惠于非笔电键盘产品线出货增长,再加上匯率助威,带动营收、获利成长。展望2023年,公司持续拓展背光模组、触控板模组和手写笔等非键盘产品,目标营收维持在2022年的水准,毛利率也有机会小幅提升。

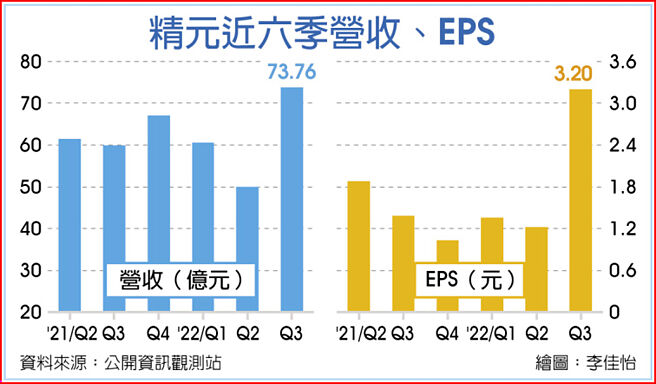

虽然今年下半年笔电市场进入库存调整,供应链表现普遍低迷,不过精元营运表现仍然优于去年同期。今年前三季合併营收约184.27亿元、相比去年同期成长6%,毛利率维持在13%,营业利益约10.45亿元、相比去年同期减少约14%,受惠于新台币和人民币贬值、业外收益约6.89亿元,拉抬税后纯益达到12.42亿元、年成长48%,税后每股纯益约5.76元。

精元表示,今年上半年受到疫情的影响大,特别是上海封城之下,大客户无法拉货生产,造成集团4、5月营收腰斩,影响获利。第三季上海解封恢復正常生产出货,客户要补第二季暂缓的出货,还有人民币贬值影响,集团合併营收和获利双双逆势创下歷史新高纪录。

展望第四季,持续关注大陆疫情变化对于笔电供应链和需求的影响,因为重庆地区疫情,出货受到一些影响,整体看来营收略低于第三季,仍维持歷年来一定的水准。整体来看,目前订单能见度,只能看到明年1月。

李明择表示,精元近年持续拓展输入装置多角化经营,包括背光模组、触控板模组和手写笔等非键盘产品今年营收比重拉高到20%以上,相比去年有所成长,期望明年持续增加。展望2023年,面对疫后市场,全力维护客户关系,增加非键盘产品,目标营收维持2022年水准。至于毛利率表现来看,2021年人力成本高涨,2022年、2023年逐渐平缓,对于经营成本的管控有正面效应,对获利有正面贡献,此外,产品组合优化持续优化,预估明年毛利率可望优于今年、但差距不会太大。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。