年末市场进入淡季,以及消费力道尚未復甦,软性铜箔基板(FCCL)大厂台虹(8039)预期产业去库存状况仍会持续至2023上半年,最快要第二季才可望有渐渐復甦的迹象,因此对明年上半年持审慎看法。

台虹藉降低产能利用率,期望加速库存去化,同时也积极布局新材料备战2023年,如着墨美系客户新应用,拚拉高渗透率、跨足半导体封装相关材料,优化产品结构等,以及持续布局车用领域,包括车用产品认证以及泰国厂已正式动土。

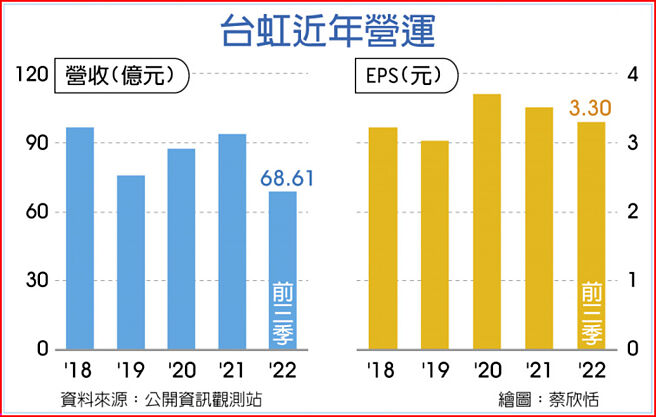

台虹今年前三季税后纯益6.91亿元、年增12.09%,每股纯益3.3元,匯率有利助攻,台虹前三季获利较去年同期成长。累计前11月营收82.2亿元、较去年同期小幅下滑4.52%,主要是受到今年以来消费性电子需求不振的影响所致。

台虹表示,由于消费性需求持续不佳,疫情前累积的库存也还在去化中,不过会慢慢改善,如前次法说提到,预期最坏状况有望在2023年第一季见底,第二季开始最先修正的手机市场有望回温,笔电、平板因疫情红利已过,明年维持保守看待。

法人表示,虽然景气下行,但美系手机品牌需求量仍稳定,台虹今年来自美系的贡献也是有所成长,但中系衰退幅度太大,导致台虹今年表现不如预期成长。

展望后续,锁定中系歷经长时间调整库存,有望在明年第二季缓步回温,以及台虹在美系客户有一些新材料打进,有助提升渗透率、市占率,加上健康相关穿戴装置和AR/VR会持续成长,预期台虹2023年营运维持稳健可期。

另外,为拓展车用产品布局,台虹泰国厂已举行动土,预计2024年中量产,许多车用相关产品也如期进行验证中,预计2023下半年开始陆续上市。公司表示,锁定泰国为汽车制造重镇、供应链也完整,吸引各大车厂投入并发展电动汽车产业,因此选择落脚泰国,该厂全面竣工后,将为集团增加50%产能,成为台虹在东南亚的重要营运基地。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。