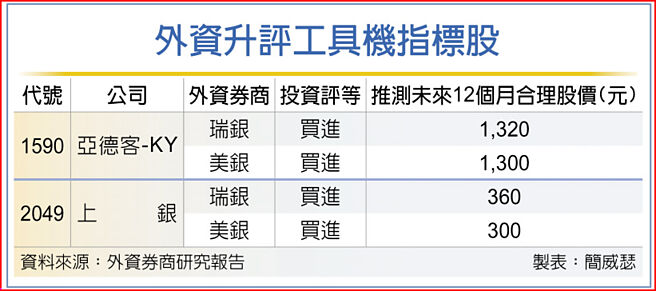

工具机指标股升评美事又一桩,瑞银证券指出,工厂自动化产业订单将于上半年落底,紧接着迎来新一轮产业上升循环,最新将上银(2049)投资评等升至「买进」,推测合理股价近乎倍增、至360元,同时维持工具机股王亚德客-KY(1590)正向投资评等。

工具机族群2023年以来接连获得眾外资升评,包括大和资本、里昂、摩根大通、美银证券等,相继调高指标股预期。观察外资对亚德客-KY、上银的观点,主要看好亚德客-KY扮演产业復甦受惠第一棒,推测合理股价已来到1,320元,对照亚德客-KY股价表现,近期持续在高点附近整理,伺机突破;相对地,上银股价近期才从谷底反弹,有望吸引青睐低基期个股的抄底资金,延续补涨动能。

瑞银证券台股策略暨非科技产业分析师陈玟瑾认为,大陆的工厂自动化市场将自第二季起率先反弹,其他市场则将于下半年跟进,由过往经验来看,亚德客-KY、上银营收动能与工厂自动化工具机订单具高度正相关,本次产业循环转往正面发展,势将带动2023、2024年强劲订单表现。

回顾2022年第四季时,因大陆新冠肺炎再起,上银与亚德客-KY的生产与出货量皆受到负面影响,不过这些生产与出货的活动将在本季底回温,且双雄营收有相当高比重来自大陆一般工业领域,瑞银研判,因第二季向来是亚德客-KY的传统旺季,加上其气动元件库存水位健康,因此亚德客-KY营收回升的进度会比上银早。

上银部分,考虑到通路潜在库存调整,订单復甦约落在下半年,随工具机产业回归上升循环,订单将会持续加温,瑞银调升对上银2023、2024年获利预期,尤其值得注意的是,上银目前本益比20倍,约落在过去十年来评价最低谷,显然产业復甦循环尚未完全呈现在股价中,预期市场将进一步把2024年获利成长动能反映在股价上,因而看好还有上涨空间。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。