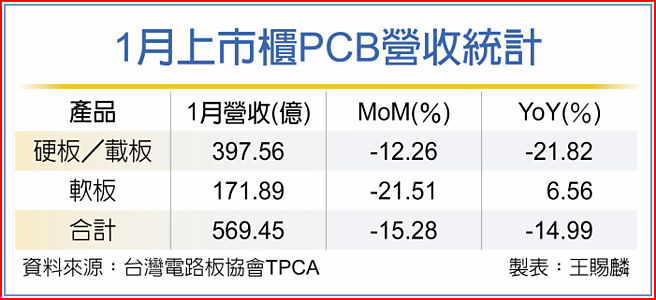

台湾电路板协会(TPCA)统计1月上市上柜PCB营收,月减15.28%、年减14.99%。法人表示,主要是受传统淡季以及工作天数减少影响所致,展望后续,儘管上半年市况仍淡,但看好伺服器有新平台效益以及汽车相关需求仍强,预期这两项领域的PCB需求有望自第二季起逐步增温。

TPCA统计数据显示,1月硬板/载板营收月减12.26%、年减21.82%,软板月减21.51%、年增6.56%。由于消费性电子需求仍未復甦、工作天数大减,加上BT载板也受到市场波动影响,仅ABF载板相对有撑,因此硬板厂、载板厂普遍下滑,软板厂虽然也有受到淡季和工作天数干扰影响,但美系手机大厂摆脱去年底的疫情干扰,拉货动能延续下,为部分软板厂带来支撑。

2022年市况反转、2023上半年依旧保守,市场普遍预期要到第三季或下半年才会慢慢復甦,眾多终端应用中,伺服器相较其他电子产品来得稳健,儘管经济不景气仍有衝击企业缩减资本支出的可能,但5G、AI、HPC、云端、资料中心等趋势不变,相关网通基础建设需求仍在,伺服器相关供应链业者仍看好会较去年成长。

伺服器PCB供应链如板厂金像电(2368)、博智(8155)、臻鼎-KY(4958)、健鼎(3044),ABF载板厂南电(8046)、欣兴(3037)、景硕(3189),上游高频高速材料相关如铜箔厂金居(8358)、CCL供应商台光电(2383)、联茂(6213)等。

汽车板方面,从前几年谷底回温,到后来需求回稳但供应链持续不顺,整体来说,汽车需求不是问题,但供应链瓶颈是不小的挑战。

儘管去年汽车供应链不顺,但各家汽车板厂持续积极争取新客户、新产品,随2023年效益逐步显现、供应链瓶颈也在解封后缓解。相关板厂如健鼎(3044)、泰鼎-KY(4927)、敬鹏(2355)、耀华(2367)、定颖投控(3715)等,均在受惠行列。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。