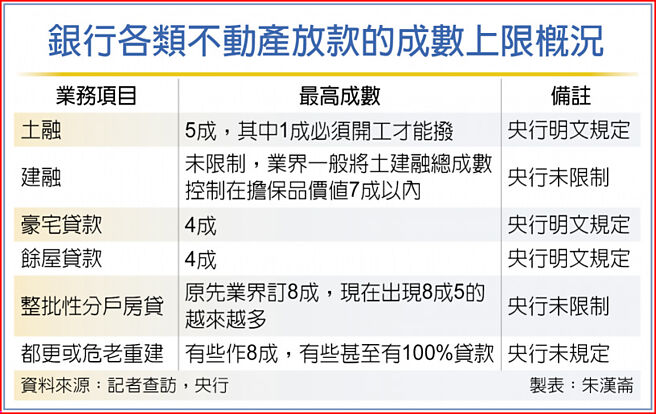

整批性分户房贷掀成数大战。据金融圈知情人士透露,已有大型民营银行相继在台北、桃园、台中等都会区,对一级战区建案的整批性分户房贷,出手把成数大举拉高至8.5成,已使十几年来成数维持在8成的分户房贷,刷新成数行情。

整批性分户房贷是由建商的土建融案延伸而来,建商在完工建案之后,就会开始作整批性分户房贷,通常一个建案会有好几家银行一起进行分户房贷,由于一案就能产生大批房贷业务,对银行房贷业务量能可说是「大补丸」。但据透露,向来为银行房贷业务最大宗的「整批性分户房贷」,近来随着「僧多粥少」,战争更趋白热化。

这一波打的不是利率战而是成数战,更有房贷市占率排名前五大的民营银行,对全国各区域属于「蛋黄区」的建案,大手笔开出8.5成的成数来争取整批性分户房贷业务,据悉包括台北、桃园、台中等三大都会精华区,都已有整批性的分户房贷成数拉高至8.5成的行情。

国银主管分析,土融已缩水二年,势将影响后续的建融及整批性分户房贷的案源,再加上建商缺工缺料延后交屋,使房贷市场上整批型分户「僧多粥少」的情况更严重,大型民营银行出手拉高成数至8.5成,应是为避免房贷业务缩水,选择在精华区拉高分户房贷的成数,来保持房贷业绩不坠。

不具名的国银主管指出,央行在银行的房贷业务上,除包括豪宅或第二房、第三房等「限制户」,会祭出成数的天花板外,其余对首购房贷未给予成数限制,仅提出利率的地板价。若以整批性分户房贷来看,央行虽然没有白纸黑字的提出公文,但透过道德劝说等方式,和国银之间的「默契起跳价」,自住户(首购)必须从1.935%起跳,非自住户必须从1.995%起跳,现在绝大部分的整批性分户房贷,能获建商放行的,都已经是这样的价格行情。

由于央行划定利率底限,使银行业者对整批性分户房贷的利率已「杀无可杀」,因此银行业者在房贷业务上,成数反而成为近来竞争的重点,至于愿否给到8.5成,视银行内部在鑑价把关的作法而定,有些银行跟进大型民营银行所带动的8.5成的风潮。

但也有银行透过外部鑑价,认为借款户的成交价太高,再加上整批性分户房贷里,并非每户财资力都是一流,使银行评估对单一建案全面性放出8.5成的借款成数太冒险,因而对成数战打退堂鼓,尤其大型行库,顶多愿意让分行把个别房贷户呈报到总行或区域中心,来决定是否核给8.5成,且能过关的数量相当有限。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。