曾遇过重大疾病、会动用到鉅额医疗支出的朋友,都曾被医生问过:「你要选择自费?或是使用健保就好?」;医生通常也会继续追问,「你有没有其他的保险?」。保险经纪人解释,这是医生要了解病人是否有实支实付型的医疗险,可以涵盖自费手术、医材及住院期间的药物或是治疗,来决定如何开药或是医材设备的选用。

金融业主管指出,特殊医材或先进的手术动辄数万至数十万,例如人工水晶体平均自费金额约台币6至7万元,恢復期较短的达文西手术平均费用约台币15~30万元,高额的医疗费用常让人望之却步。保诚人寿的建议,当然是要趁年轻、有稳定收入,且保费较低时,储备人生所需的医疗保障,也就是医疗险要早些准备好,才能避免疾病发生时间接造成家人的经济负担。

对于被保险人来说,应该觉得庆幸先前有买了这类实用的医疗险,且健保署也一再建议民眾强化的额外商业保险以医疗保障为优先,除了实支实付型医疗险,还有加强补充癌症的健康险,因为健保支付不涵盖的标靶药物、自体免疫细胞治疗或是基因检测等。意即,健保并不支付全部的医疗费用。

2022年国际保险学会(IIS)全球保险论坛中,医疗成本上升的严重性,和大流行病、网路资安攻击、气候变迁等是同时被讨论,多位跨国保险公司经理人提醒,保险业正处于弥补人寿和健康保险与实际损失之「保障缺口」的歷史转折点,保险公司现有商品可应对的风险份额却正在下降,对被保险人来说,曝露于保障不足的风险则在提高。

多位国际经理人亦在该论坛中建议,世界各地的医疗保健系统必须迅速重新架构及设计,以期能更有效地资助和提供医疗保健服务,特别是新冠肺炎疫情的全球影响,曝露出系统性的弱点,医疗保健成为首要问题。坦言而论,可以看到保险业针对此点在努力,包括人生不同阶段的保单设计、保障程度、医疗需求范围,甚至每张保单的保费金额。例如寿险公司在终身保险中,除提供寿险保障,若被保险人于契约保障期间、且在缴费期间内首次面临重大疾病,也提供特殊指定保险金给付,让保户得以掌握黄金治疗期,朝向「自益、他益兼具」的多功能保障设计。

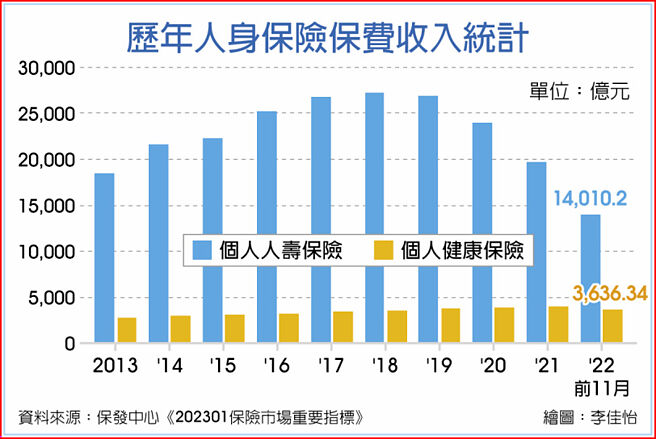

保险事业发展中心统计的台湾保险市场重要指标中,保险公司的人身保险保费收入,以个人身份加保的人身保险总额自2009年开始大幅成长,自新台币1兆3,000余亿元成长至2019年近2兆7,000亿元,尔后逐年减少,2022年前11个月仅约1兆4千亿余元;健康保险保费收入则自2007年的1,714亿余元呈现显着成长,2021年全年逼近4,000亿元,2022年前11个月达3,636亿元。

业界主管认为,健康保险保费收入逐年成长有多种意义,一则是国人在健保财务愈来愈吃紧,积极加购商业保险,如健保署公布的商业健康保险个人有效契约,民国84年健保开办时每人平均0.4件,目前已增加至3.46件。另则,要正视医疗成本上升间接带给健康险保费上升的潜在压力,保险经纪业估计,现在的健康险年缴保费动辄上万元,一旦有医疗出险需求,保险金给付却东扣西扣、这个不符那个没保,后续衍生一堆保险纠纷。不然,就要改买外溢保单,由被保险人平日就做好健康管理,达到事前预防的效益,争取「保障增额」、「保费折减」等回馈方式,才有减少医疗支出的空间。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。