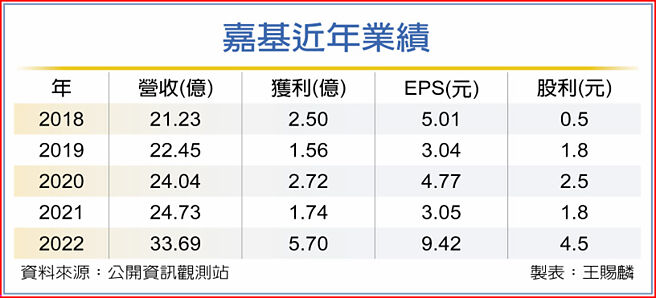

受惠Thunderbolt 4渗透率持续提升,嘉基(6715)2022年业绩登峰,20日公告2022年财报,税后纯益5.7亿元、每股税后纯益9.42元,较2021年的1.74亿元和3.05元,大幅成长逾200%。

同日董事会通过决议预计配发现金股利4.5元,也同样创下新高,以20日收盘价155元计算,殖利率约2.9%。

展望2023年法人表示,Thunderbolt 4渗透率持续提升是嘉基主要成长动能,且不只是NB,包括桌机、显示器、手机、网通等产品都受益机会,儘管上半年仍受到传统淡季和市场氛围保守影响,但后续将随新应用发酵带动营运回温,乐看嘉基2023年较2022年更进一步成长可期。

嘉基为全球少数能大量生产Thunderbolt 4高速线材的厂商,全球前三大笔电品牌厂均为嘉基客户,受惠于Thunderbolt世代交替,搭载Thunderbolt规格的笔电、周边等应用同步成长,为嘉基带来强劲的成长表现。

嘉基先前提到,Thunderbolt 4在NB的是透率约70~80%,若是採用Intel CPU渗透率更是100%,因为后续新出的CPU里基本上都含有Thunderbolt规格,不过考量基期已高,公司正积极开发新应用中,如Thunderbolt 4可以完整支援4K影像高速传输,拓展Thunderbolt高阶显示器就是公司所定的方向之一。

嘉基表示,近年嘉基快速成长,扩充基座Docking Station是重要动能,会锁定显示器是因为已看到不少品牌陆续导入、并把Docking Station或STB整合进显示器里,且买显示器随附的线材也较长、价格相对较好,若Thunderbolt 4显示器发酵,可望带来成长动能。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。