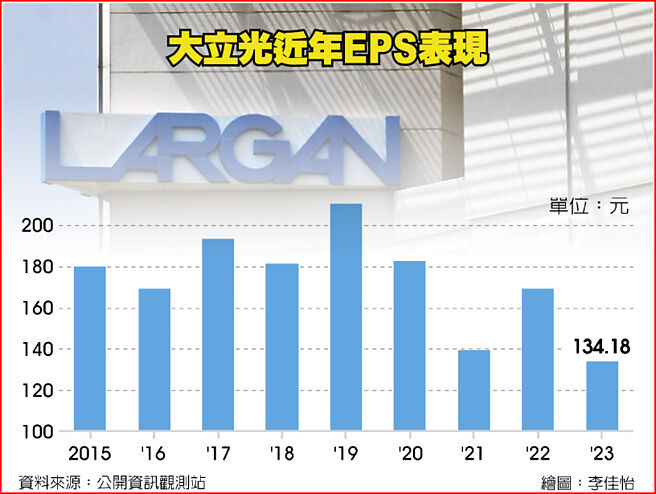

大立光受惠高阶镜头渗透率拉高,去年第四季毛利率52.78%、以季增10.22个百分点强势回归,然匯损28.5亿元侵蚀获利逾二个股本,单季每股税后盈余(EPS)37.25元,全年EPS 134.18元,创2013年以来新低。

大立光董事长林恩平对后市不悲观,并表示,部分厂商对高阶手机的信心有比较好,另有部分专案已进入design-in的阶段。

大立光拜新机拉货效应挹注,再加上潜望镜头外购光学棱镜营收挹注,去年第四季合併营收178.83亿元,以季增31.21%,年增24%,写下2019年第四季以来新高,然匯损高达28.5亿元衝击,单季税后纯益仅49.71亿元,换算EPS为37.25元,仍低于去年第三季的EPS 44.6元,另全年EPS 134.18元,亦较前年的EPS 169.52元,衰退逾二成。

不过,去年第四季毛利率52.78%不仅顺利重返五成大关,且以季增10.22个百分点,写下2023年单季新高。大立光指出,去年第四季毛利率提升的原因有二,一是良率提升,二是产品组合的优化。

展望2024年首季,因进入传统淡季,市场一度传言,手机品牌需求的周数比去年第四季来得短,需求也没有那么殷切,对此,林恩平不予置评,只表示,1、2月都是传统淡季,需求跟往年淡季差不多,有些客户对高阶是有比较乐观,但还是有部分厂商很悲观。

林恩平表示,去年第四季某些价格比较好的新款单子今年第一季多少会有些延续性,至于「良率部分,永远有改善的空间」,然因报价逐季下滑仍是宿命,毛利率是否续扬?还是得视客户拉货的组成而定。

在规格升级部分,林恩平表示,今年Tele(长焦)潜望镜头、潜望镜头与主镜头G+P(模造玻璃+塑胶)的开案数都有增加,其中之前以P为主的主镜头也开始有客人要求改成G+P,不过,预期含G+P和内对焦的新机种发表的时点应该都会落在今年下半年,另去年已採用的潜望镜头高阶分群内对焦形式的镜片,今年则可望由5P升级到6P,目的在提升MTF值(黑白对比解析力)。

因新的案子不断推出,林恩平表示,某些制程确实变得比较复杂,确有再增加设备的需求,好让制程走得更顺畅,目前大立光已着手添置设备,但因从买进到导入需时约半年,现在要做的就是儘量把该解的瓶颈解开,期待到今年年中,瓶颈会愈来愈少。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。