2024年对于外匯市场而言至为关键,除了要留意全球经济能否成功从谷底復甦之外,各国央行利率政策何时转向,也成为大眾高度关切的议题。

十大工业国(G10)之一的瑞士已于3月21日率先降息,向世界宣告成功达成控制通膨的目标。欧洲央行(ECB)也蠢蠢欲动,于6月降息的机率愈来愈高,而这也将牵动美国联准会(Fed)启动降息循环的时机。虽然Fed主席鲍尔(Jerome Powell)近期表示不急于降息,但欧美利率政策之不确定性让外匯市场渐趋谨慎,使近期美元指数在102~105区间盘整。故评估后续美元走势观察重点,短期将以ECB是否提前启动降息为观察点,长期走势则端看美国经济数据。

■欧洲降息箭在弦上 日本保持宽松态度

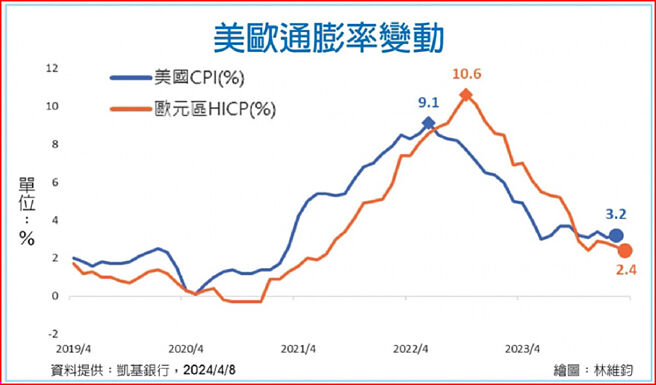

过往ECB利率政策的决定大多落后于Fed,但近期无论是从景气、通膨甚至是经济数据而言,欧元区相对美国而言,恐必须更早启动降息。其中通膨数据是ECB首要关注重点,降温速度比市场预期来得更加快速。例如最新公布的欧元区3月调和消费者物价指数(HICP)年增率来到2.4%,低于市场预期的2.5%与前值2.6%;同样地,核心物价指数年增率为2.9%,也比市场预期(3.0%)与前值(3.1%)改善许多。

进一步细看欧洲主要国家,包含德、法、荷兰等国近期通膨率已回落至3%以下,通膨相对较高的英国(2月3.4%,前值4%),下行趋势也十分明确。在周遭国家通膨压力趋缓下,评估ECB在6月会议中启动降息机率较高。

而在日本央行(日银)方面,虽在3月决策会议中宣布结束长达八年的负利率政策,但后续仍强调将继续维持宽松的金融环境,评估连续升息机率较低。故在ECB审视控制通膨已下修且迭加日本有意维持宽松环境两因素下,欧元、日圆短期将呈偏弱盘整,从而使本季美元指数被动式缓步上扬可能性增加。

■美国通膨、就业新况 Fed须谨慎面对

美国近期公布两大数据虽起伏不定,但整体符合市场预期,包括3月CPI年增率3.5%,略高于前值3.2%;3月核心CPI年增率3.8%,与前值持平。3月失业率3.8%,低于前值3.9%;新增非农就业人数30.3万,则高于前值27.5万人及预期的21.2万人。

观察通膨自2022年6月最高点9.1%滑落至今,已明显降温且持续向下,但2023年以来,全球通膨压力从商品类转移至服务类,与疫后生活正常化高度相关,目前虽有回落但由于其僵固性不易快速降温特性,至今在市场都还有通膨再起之杂音;而在就业方面,劳动力市场为Fed重点关注因子之一,主要观察美国消费状况及整体景气之风向球。而3月美国非农就业及失业率却超乎市场预期强劲,两项数据趋势朝Fed所订之长期目标速度缓慢,成为Fed态度近期偏鹰的主要原因。展望未来,由于就业与通膨联结度极高,若失业率长期能保持相同水准或略高4%,相信后续对服务类通膨降温会有显着改善,惟须等待时间发酵。

总结以上,由于短期两数据无显着改善,市场反映在利率期货预期之降息最快时点可能落于6、7月,Fed延后降息氛围浓厚,故近期美欧央行态度分歧使美元指数本季呈现强势整理(104~106)走势机率较高。然而长期而言,由于Fed于今年降息的立场并无太大变化,评估未来随着美国跟随着其他国家搭上降息列车之时,美元转向至温和走软趋势是可以被预期的。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。