记忆体市况有感回温,群联(8299)、南亚科(2408)博得外资青睐,摩根士丹利证券直指,群联继3月营收创新高后,第二季营运仍大有可为,给予「优于大盘」投资评等;南亚科产品涨价前景正向,获得瑞银、摩根大通、金控旗下投顾等携手看多。

群联3月合併营收写下单月新高纪录,第一季营收季增5%、年增64%,优于市场预期。

摩根士丹利证券认为,群联股价向来与营收表现有高度相关,放眼后市,因此,对未来股价持正面观点,最新所做产业调查亦显示,群联第二季营运前景依旧看俏,NAND价格将季增1成以上。

摩根士丹利证券指出,短期来看,NAND的復甦趋势对群联为一大有利因素,中长期而言,随群联投资在先进制程与Gen 5数位重计时器(re-timer)、re-driver上,更有助改善提升其产品对客户带来的价值。

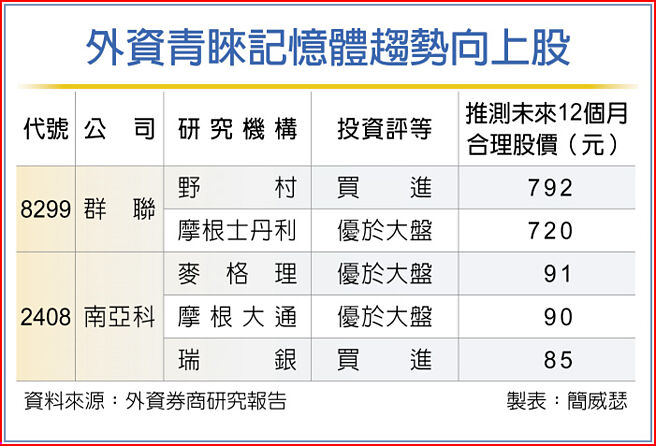

内外资研究机构对群联持正面看法,以野村证券赋予792元推测合理股价最高,摩根士丹利、中信投顾、金控旗下投顾,都给予「优于大盘」或「买进」投资评等。

南亚科第一季营收95亿元,其中,单位售价、位元出货量季增高个位数与低个位数百分点,毛利率季增10.7个百分点、至-2.9%,DDR3、DDR4价格改善趋势未变,不过,幅度较金控旗下投顾法人原先预期低。

包括:瑞银、摩根大通、金控旗下投顾法人等,都看好南亚科长线发展,推测合理股价介于85~90元之间,麦格理证券赋予91元推测合理股价。

瑞银证券指出,因合约价格转佳,DRAM处在产业上升循环,南亚科有进一步获得重新评价(re-rated)空间。金控旗下投顾研究机构认为,基于整体DRAM产业库存于上半年将降至健康水准,仍乐观看待下半年出货量逐步转佳;其次,DRAM报价仍在起涨阶段,评估南亚科营运仍在改善初期。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。