一般民眾都认为「安养信托」等需要时再做,然有些民眾真正需要时却「来不及」做,让老年安养顿失依靠。信托公会表示,预开型安养信托很适合当作人生第一个信托帐户,可以让民眾退休规划更「晚美」。

先前媒体曾报导一位退休教授养了八位博士小孩,八位都在国外,92岁却被弃养在老人院,老时神智不清,长期卧病在床,在他过世前八个月,八位子女甚至没有人付任何安养费用,安养中心「免费」照顾这位老教授,晚景堪怜。

由于独身或没有子女的民眾愈来愈多,即使有子女的准退休族也知道养老要靠自己,民眾都认同要在退休前认真存钱,要提前安排自己的身后事,也认同安养信托机制,只不过和银行签订安养信托后即有相关费用问题,一般人都会等需要时才会有动作,然而有时突发事件发生,常有民眾就来不及做信托。

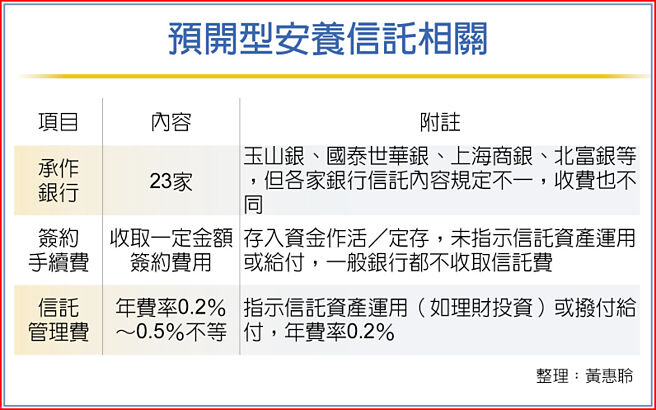

避免有「来不及」遗憾发生,信托公会秘书长吕蕙容表示,目前国内有23家银行都有「预开型信托」,民眾可以提前签订预开信托,未开始给付信托财产就不用支付信托管理费,即是鼓励民眾把信托帐户当作一般存款帐户,民眾可以将资产交付信托,一样可以配置在活存、定存上;另外,也可以交付有价证券(如股票、ETF),但若有理财,银行则会收取信托管理费。

玉山银行表示,没有立即信托拨付需求的顾客可以预先开立信托,无须担心费用收取的问题,当实际开始拨付金额至安养机构或是定期拨付生活费给自己时才开始计收管理费。国泰世华银行也表示,预开性质的信托服务,如该行的「微型安养信托」、「保险金信托」都可以先约定好信托契约仅有一次性单笔签约费用,且在客户实际将资产放进信托帐户前,都不会收管理费用。

但各银行实际操作及收费标准不一。有的银行预开型信托在签约时须支付一笔签约费,之后信托产品在不同状况下有不同的信托管理费的费率。以某银行的安养信托为例,新台币型信托签约费为888元,于签约时一次收取;于信托签约完成后,当客户转入信托财产(例如1,000万元)即进入「资产累积期」,在此期间客户可将信托财产运用于定存或投资,此时信托管理费年费率为信托资产的0.15%;当信托启动给付功能时,即进入「信托给付期」,信托帐户开始依约定拨款给付每月生活费、安养费、医疗费或教育等固定支出,此时的信管年费率则为信托资产的0.2%。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。