新加坡的REITs规模目前约为新台币3兆元,可引入民间与国际资金发展国家。投信业者认为,台湾REITs占GDP仅0.4%、占台股市值0.2%,远低于其他国际市场,若是能更开放,有望可拚台股市值1%,即约7,000亿元规模。

业者研究,台湾REITs现行案源极少,但如再生能源、风力发电是可吸引外资投资的标的,如新加坡私募基金就表达想来台投资风力发电,若政策可再更开放,未来REITs至少有四大案源,即再生能源、绿能资料中心、智慧仓储物流、日间照护中心。

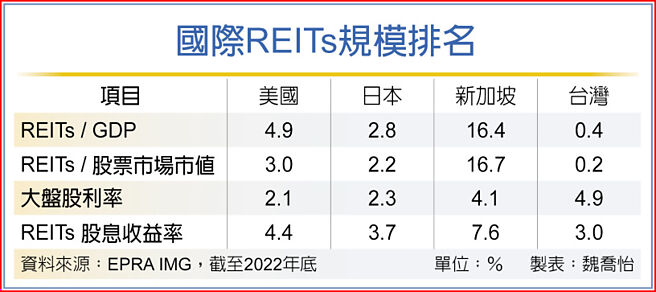

据EPRA、IMG统计至2022年底,台湾REITs占GDP仅0.4%,远低于美国4.9%、日本2.8%与新加坡16.4%,REITs占股市市值仅0.2%,也远低于美国3%、日本2.2%与新加坡16.7%;全球REITs收益率约5.8%,表现普遍优于股债,台湾REITs收益率仅3%,低于大盘股利率4.9%

业者建议,法规应可考虑开放更多元资产,如新型态新经济的资产,才能提升收益多样性,增加市场竞争力。

现行法规对「不动产」定义是土地、建筑改良物、道路、桥梁、隧道、轨道、码头、停车场与其他具经济价值的土地定着物及所依附的设施,与土地及其定着物分离即无法单独创造价值。但风电建在海里、太阳能光电盖在屋顶,算不算土地定着物,恐有争议,法规应更放入多元资产与类型。

业者指出,在REITs发展初期或开发阶段,案源与资金的结合,政府应思考协同作战,开发风险由政府与国营机构等一同承担,并分享之后利润。

案源可与国际REITs合作,国内大型开发商与投信合作、国发会协同财政部与国营单位合作BOT型REITs。国发会、金管会与财政部整合可行性促参案件,并划分类型以作为示范样板,如此才有源源不绝的案源,可建立投资人信心。

国外交流上,台湾初期可与新加坡REITs业者合作,借重其人才发展与治理透明模式,採用JV或Co-GP模式合作,邀请国际已退休专才开设课程,满足实务需求。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。