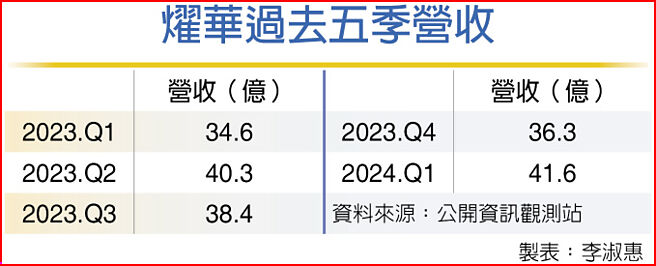

耀华(2367)第一季低轨卫星(LEO)用板超标,比重已逾15%,公司将导入第二家低轨卫星客户,可望于第三季放量,耀华也看好,低轨卫星的市场胃纳量够大,年复合成长率高,PCB板主力供应商可望在现有的华通(2313)、耀华之外,客户还可能新增一至二家供应链。

耀华28日召开法说会,法人聚焦低轨卫星板,耀华看好,公司以地面板为大宗,目前处于新旧机种交接期,估8月之后新机种可放量,由于新机採用的板子面积大、ASP高,加上第二季稼动率持续拉升,4、5月自结毛利率已高于第一季,看好第二季平均毛利率持续成长。

除了地面板之外,耀华在单价更高的天上用板亦有斩获,今年第二季导入第二家低轨卫星客户,第三季可望出量,营收占比以整体低轨卫星用板的10%为目标,耀华看好该客户明年出货量将超越今年。

耀华强调,低轨卫星客户通常会出具一整年的营运展望(Forcast),然后依照季度更新或是调整,耀华第三季的低轨卫星订单已经底定,接下来就看客户实际拉货情况。此外,耀华也表示,公司与另一家友厂在HDI、高阶Anylayer竞争多年,供应给客户的产能虽然足够,然而低轨卫星的整体市场胃纳量够大,年复合成长率高,客户不认为只有二家供应链可以满足产能需求,因此有可能会新增一至二家供应链。

耀华第一季低轨卫星营收超过预期,达15%以上,今年将以20%为目标,并维持全年营收逐季成长的营运展望。

至于在汽车板方面,受到欧美对中国电动车启动关税、大陆汽车市场内卷衝击,欧美汽车客户处保守态度,因此下半年汽车板营运与上半年持平,但是汽车销量的消长对传统板、HDI板影响较大,油电车及EV採用的高频板将维持成长姿态。

在AI相关应用,耀华看好AI PC、AI手机明、后年的市场规模,尤其在AI PC上,客户持续推动AI PC的新料号,目前已经逐渐投产,看好其后续成长动能。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。