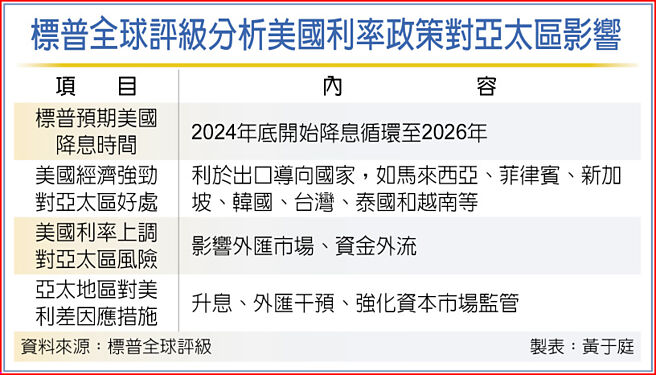

标普全球评级分析亚太地区今年第三季经济展望评论指出,亚太地区大多出口密集型经济体今年增长将有所改善,使得包含台、韩、新加坡在内的GDP增长提高,但美国政策利率延迟下调,促使亚洲央行也採取相应行动保护本币,例如央行升息,若美国利率进一步上调且资本外流加剧,新兴市场恐面临考验。目前预估联准会首次降息可能会是今年底,对亚太区出口和增长是积极因素。

标普指出,美国经济增长正在放缓,而欧元区经济增长则在加速。美国联准会在降息方面落后于欧洲央行,预计美国首次降息将在2024年底实现,且预期政策利率要到2026年达2.75%~3%才能到「终端」水准。美国利率长期维持高位,意味着亚太地区的货币政策放松较少,进而对国内需求产生压力,由于利率可能要等到今年底才开始下降,货币宽松的正面影响可能要到2025年才会显现,因为货币政策的传导机制相对较弱,有滞后效应。

美国经济强韧也是延后降息的原因,这对于亚太地区的出口和增长是一项积极因素,出口復甦的迹象在东北亚半导体出货量中尤为明显,并且已经扩展到其他行业和经济体。

标普将大陆今年GDP增长预测从4.6%上调至4.8%,亚太地区的其他经济体方面,出口密集型经济体的增长预计将有所改善,使得今年马来西亚、菲律宾、新加坡、韩国、台湾、泰国和越南的GDP增长提高,其他经济体今年也应受益于更强的出口,强劲的国内需求增长有助于亚洲新兴市场的稳健扩张,但同时部分较敏感的经济体也受到高利率环境和通膨的影响。

标普也警告,如果美国利率进一步上升并加剧资本外流压力,亚太地区的新兴市场可能会面临考验,特别是今年日圆贬值最多。许多亚洲央行已经採取更多措施来限制外匯市场的压力,例如,印尼和台湾升息、马来西亚和中国收紧并强化资本市场监管,其他如日本、印度、泰国和越南进行了外匯市场干预。

所幸亚洲新兴市场总体上应对这种外部挑战的准备相当充分,即使在进行匯率管理的同时,货币的弹性也比过去大得多,部分原因是经常帐户平衡、没有显着赤字。外匯储备覆盖率各不相同,但与短期债务相比,整体而言仍是充足的。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。