PCB暨载板厂欣兴(3037)将于31日召开法说会,随着第三季步入传统旺季,加上市场传出欣兴可望入列GB200供应链,欣兴股价不仅填息,12日无惧台股加权指数重挫,续写除息之后新高纪录,终场上涨0.26%收190元。

印刷电路板协会(TPCA)预期,ABF及BT载板在AI算力需求提升、先进封装技术推波助澜及AI PC助攻下,今年同步迈向復甦。

根据TPCA统计,全球市场中,台湾是最大的载板供应者,占整体产值约32.8%,其次是日本(27.6%)和韩国(27%)。前五大载板厂商分别是台湾的欣兴(16%)、韩国的SEMCO(9.9%)、日本的Ibiden(9.3%)、奥地利的AT&S(9.1%)和南电(8.7%),全球前五大载板厂占一半以上的全球份额。

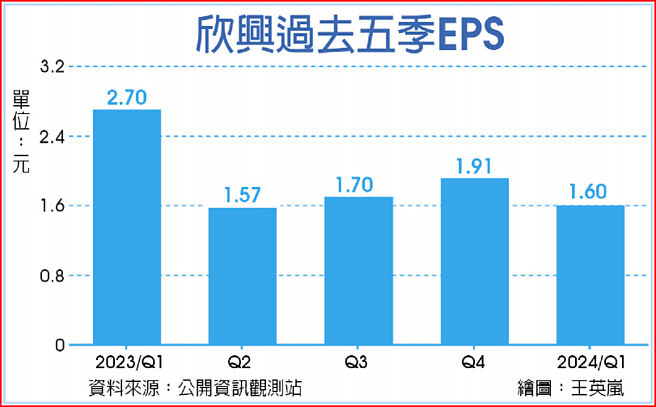

欣兴第二季营收达278.77亿元,创六季以来新高纪录,重返年、季双增成长轨道,季增5.6%、年增率扩大至双位数,达10.5%。欣兴表示,第二季营运较预期为佳,主要受惠于PCB在加速器、UBB新品出货所致,预期下半年营运将优于上半年,不过PCB占公司产值较小,因此欣兴对营收比重达50~60%的ABF载板寄予厚望,预期针对ABF客户的新品,可望于明年第一季展现效益。

TPCA预期,2024年无论是ABF或是BT载板,均可望步入復甦,BT载板在2023年,因手机、电脑等消费性电子衰退,和记忆体库存激增的双重压力,整体需求显着下滑,全球BT载板产值约为61.8亿美元,年减27.1%。根据Gartner的预测,2024年记忆体市场将强劲復甦,随着记忆体市场的活跃,相关载板的需求也将得到提振,预计2024年全球BT载板市场将增长16.5%,达72亿美元。

在ABF载板方面,2023年全球ABF载板产值约71.6亿美元,年减26.3%,随着AI算力需求增加,以及先进封装技术发展,例如CoWoS+2.5D封装将HBM与GPU紧密结合,有助于推动ABF载板朝大面积、多层数和细线路方向发展。此外,AI PC也可望带动换机潮,推动ABF载板市场復甦,预计2024年全球ABF载板市场将增长13.5%,达到81.2亿美元。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。