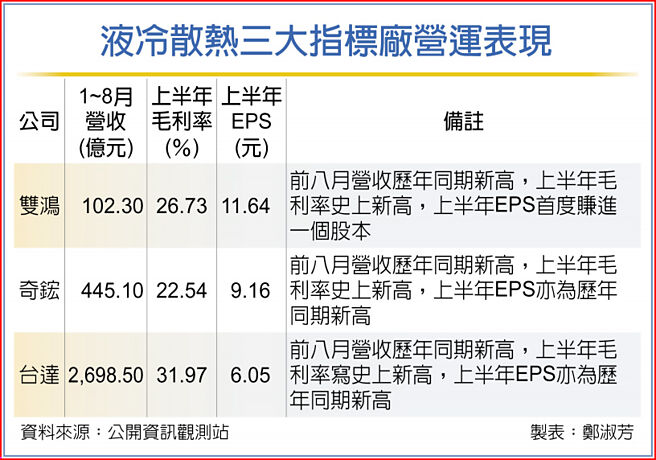

液冷散热将因辉达Blackwell新平台即将于第四季出货而发光,TrendForce推估,液冷散热方案渗透率有望从今年的近10%提升至2025年的逾20%,深耕已久的散热台厂奇鋐、双鸿、台达将率先受惠。

2024年AI方案供应商盟主非辉达莫属,单就AI伺服器市占率来看,辉达即逼近90%,对比排名第二的AMD仅占8%,呈压倒性胜利。

不过究实言之,辉达Blackwell今年出货规模尚小,主因供应链在执行产品最终测试验证,如高速传输、散热设计等均有待优化。此外,新平台因能耗较高,尤其是GB200整柜式方案需要更好散热效率,另对漏液或散热效能不佳的问题,ODM仍须歷经学习曲线后得出最佳解决方式。

但随着时间拉长,问题将逐步解决,TrendForce预估2025年Blackwell平台在高阶GPU占比有望超过80%,此外,近年Google、AWS和Microsoft等大型美系云端业者皆加快布建AI server,以搭载NVIDIA GPU及自研ASIC的方式为主,均将促成液冷散热市场大爆发。

就云端业者的自研ASIC来说,Google的TPU除了使用气冷方案外,亦跟进布局液冷散热,是最积极採用液冷方案的美系业者,BOYD及Cooler Master为其冷水板(Cold Plate)的主供。在中国方面,则属Alibaba最积极扩建液冷资料中心,其余云端业者对自家ASIC仍採用气冷散热。

一般言之,云端业者多半会指定GB200机柜液冷散热方案的关键零组件供应商,经查浮出台面的冷水板主要业者为奇鋐及Cooler Master,分歧管(Manifold)则由Cooler Master和双鸿出线,冷却分配系统(CDU)则为Vertiv及台达电。

至于防漏关键零件快接头(QD),目前採购仍以CPC、Parker Hannifin、Denfoss和Staubli等国外厂商为主,台湾供应商如嘉泽、富世达也相中此市场,但仍在验证阶段,预期明年上半年才有机会加入快接头供应商行列。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。