第七波选择性信用管制严打炒房,却衝击换屋族权益,央行9日宣布排除继承、换屋民眾。公股银分析,这确实有助民眾免受波及,但房贷水位仍吃紧,国银还在消化手中案件,无论继承者或换屋族,可能都得等到明年。

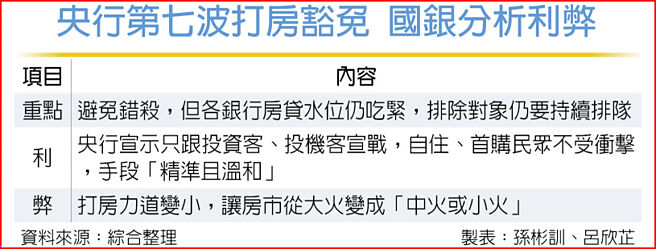

此次措施主要是避免「错杀」,尤其央行祭出政策后,实务困难也逐渐浮现,并以继承、换屋族衝击最大,另是避免溯及既往,包含成屋、预售屋的自然人已签订购屋合约,也得以排除。

整体来看,利的方向还是显示央行宣示跟「投资客、投机客」宣战,避免被外界称为「金龙海啸」,且手段「精准且温和」,第七波信用管制对房市衝击可望降低。弊的方向是放宽认定标准,打房力道将变小,要快速让房市降温可能性降低,只是让房市从大火变成「中火或小火」,而非直接浇熄。

公股银主管指出,政策很难面面俱到,社会有些声音认为,继承者名下已经拥有房屋,若排除适用第七波房市管制措施,似乎不符合公平正义,但也有继承者工作地点跟继承房屋位置距离遥远,尤其是「北漂族」,甚至还涉及祖传、多人继承可能,样态非常多种,政策很难根据各种情况调整。

整体而言,该措施确实有助降低第七波选择性信用管制对继承者、换屋族的衝击。不过,实际情况来看,配合政府住宅政策,银行贷款额度优先提供新青安、无自用住宅的一般首购族,目前房贷仍逼近满水位,预估到年底前,各家国银仍会持续消化手上原有的案件,因此无论继承、换屋,贷款可能都要等到明年比较有机会。

分析指出,现在房贷发展重心,还是因应央行降低不动产集中度而积极调整,主要深耕首购族群,自用、首购的客户利率可贴近房贷地板价,更在排队拨款中优先,而非自用、第二户以上的客户,房贷利率直接拉高。

对第四季国内房市看法,公股银评估,建材价格及薪资成本依旧居高不下,成本面支撑让房价不易有下跌空间;另新青安房贷推升刚性需求、年底新屋交屋潮等,房市仍有一定量能,但近期受国银房贷管控措施等影响,整体房市呈「价稳量缓」态势。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。