国银房贷水位吃紧,如今还传出有银行要求民眾购买房贷寿险,才肯放行通关新青安,财政部强调将督促八大公股银行,不得在承作新青安贷款时,以搭售房贷寿险做为条件。目前各家公股银行房贷寿险渗透率多落在20~30%,公股银主管指出,金管会本来就规定不能强制将房贷寿险做为任何房贷的前提,评估第四季房贷寿险渗透率将持平。

公股银主管表示,财政部主要是重申不能把房贷寿险做为新青安的前提,事实上,金管会早有规定,所有房贷都不能强制搭售寿险,只是现在可能因为额度比较欠缺,导致少数银行游走在灰色地带的情形发生。

不过公股银主管认为,撇除争议,房贷寿险本身是个不错的产品,毕竟很多人一生最大的负债就是购屋,借款人透过房贷寿险能够加强保障,万一突然发生意外身故或伤残,都可获得理赔,不用担心收入中断缴不出房贷。

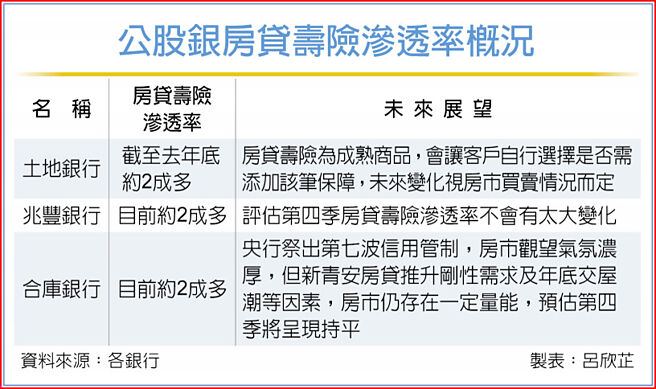

目前公股银行房贷寿险渗透率多在约20~30%,土银指出,房贷寿险为成熟商品,会让客户自行选择是否需添加该笔保障,其实各家保单同质性很高,该业务变化主要为房市量能,未来变化视房市买卖情况而定;兆丰银则评估,第四季房贷寿险渗透率不会有太大变化。

合库银也表示,房贷寿险承作量与房市量能呈现正相关变化,中央银行为稳定房价祭出第七波信用管制,房市观望气氛浓厚,但新青安房贷推升刚性需求及年底交屋潮等因素,房市仍存在一定量能,因此预估第四季房贷寿险渗透率将呈现持平趋势。

房贷寿险分为「平准型」或「递减型」 ,平准型于房贷期间每年保额固定,保费较高,但保障维持不变;递减型则会随着贷款金额逐年减少,保额一起降低,相较平准型少缴一点保费,也能发挥保障作用,因此银行通常会推荐客户递减型房贷寿险。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。