先进封装产业全面启动!凯基投顾指出,先进封装产线较前段制程相客制化,需要现场(on-site)服务,台系半导体设备厂相较海外业者具优势,加上台湾半导体业者有意扶持本土设备供应链,未来三至五年设备业者将迎来结构性改变,双营运引擎助威,初评弘塑(3131)等四檔喊买,呼应外资正面观点。

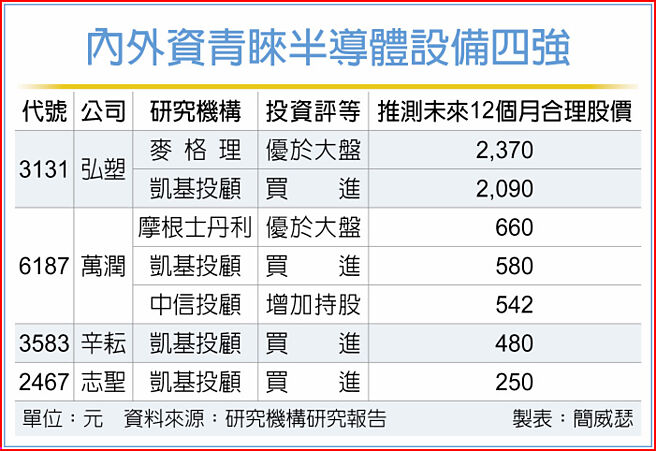

内外资近期对台系半导体设备厂兴致勃勃,美银与麦格理证券11月中不约而同初评弘塑喊买,万润获得摩根士丹利、中信投顾看多,研究机构注意力持续聚焦;凯基投顾最新在半导体设备产业初评中,不仅正面看待弘塑与万润(6187),还同步给予辛耘(3583)、志圣(2467)「买进」投资评等。

凯基投顾给予弘塑、万润、辛耘、志圣的推测合理股价分别是2,090元、580元、480元与250元。

凯基投顾引用调研机构预估,在5G、AI/HPC与自驾车等趋势推动下,2024~2029年先进封装市场产值将自2024年的462亿美元,成长至811亿美元,年复合成长率11.9%。

凯基投顾预期,未来先进封装採用率将逐渐提升,将有更多应用导入先进封装解决方案,台系半导体设备业者于先进封装领域中扮重要角色,受惠先进封装需求提升趋势。

辛耘将受惠于主要客户先进封装产能扩充积极,且主要客户分配辛耘与弘塑于湿制程设备之市占率,凯基认为将带动辛耘自制设备明年营收成长。另外,加上地缘政治因素影响,大陆半导体产业资本支出态度积极,带动辛耘代理设备业务营收,法人预估辛耘明年代理业务之营收将年增34%、至84.22亿元。

投顾研究机构估计,辛耘获利进入爆发阶段,2024年每股税后纯益(EPS)大增42.9%、来到11.57元,2025年成长率更狂,为更惊人的65.2%,EPS暴涨至19.11元。

志圣则是法人机构研究着墨较少,但股价表现可圈可点的设备供应商代表。凯基投顾认为,志圣除受惠全球领导晶圆代工业者先进封装产能持续扩充,同时拥有美系记忆体业者积极扩增HBM产能,带动志圣烘烤设备之需求,以及PCB业者南向政策将于2025年有较显着营收贡献等利多。

志圣去年获利衰退32%,今年搭上产业顺风、走出新格局,EPS大增56.4%、达4.88元,明年获利年增一样超过5成,EPS是7.49元。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。