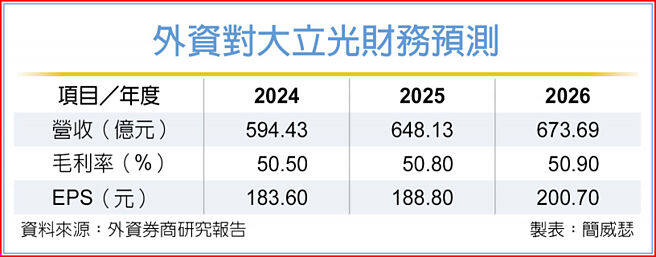

光学族群股王大立光法说会9日登场,为重量级法说揭开序幕。摩根大通证券科技产业分析师杨维伦指出,大立光受惠营收规模放大与单位售价提升,2024年第四季毛利率将大幅超越市场预期,为财报成绩单抹上鲜艳色彩,给予「优于大盘」投资评等与3,300元推测合理股价。

儘管iPhone 16系列需求不甚激情,大立光2024年第四季营收仍端出优于市场预期佳绩。杨维伦指出,受惠营收规模放大、单位售价表现不错,大立光上季毛利率能进一步季增,甚至在产能利用率亮眼、良率持续提高与匯率环境有利等条件加持下,单季毛利率将上看51%~53%水准。摩根大通最新对大立光2024年第四季毛利率推估值为52.8%、与2023年同期持平,也较市场共识的50.7%高出一大截。

放眼2025年,大立光展望仍可能受到iPhone 16需求不振牵累,不过,市场应已将需求疲软、订单调整等负面因素都纳入考量,反而是iPhone SE4、大陆智慧机补贴皆可稳定市场情绪,后续再观察实质效果如何。摩根大通对大立光第一季营收估计值约135亿元,在传统季节性淡季环境中,季减幅度24%,不过,因单位售价稳定,产品组合与市占率都比前年度稳健,以年增率来看,反而可以成长19%,毛利率则约50%,与市场预期相近。

高盛证券认为,由于零组件产业进入传统淡季,第一季又有农历年因素影响开工天数,大立光这几个月营收下滑在可预期范围。然而,后续在新款的iPhone SE4第一季将推出的帮助下,季节性復甦的进度将比2024年时来得更快。

另外,观察大立光现阶段本益比位阶比同业本益比更低,但大立光的营业利益率远远高于其他同业,且还在持续復甦当中,推估2026年有42%水准,同业的平均水准只有9%。因此,高盛盛讚大立光于苹果供应链中评价具吸引力,给予「买进」投资评等,推测合理股价是3,485元。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。