总经与市场分析:美国12月ISM制造业PMI为49.3,高于市场预期与前值的48.4,其中新订单指数由50.4上升至52.5,生产指数由46.8上升至50.3,就业指数由48.1下降至45.3,供应商交货指数由48.7上升至50.1,库存指数由48.1上升至48.4。

整体来看,美国ISM制造业PMI连续2个月上升,并创近9个月以来新高,显示随着川普上任日期逐渐接近,制造业的悲观情绪有所改善。若从细项观察,新订单指数回升到2022年5月的水准,而受惠于新订单增加,生产指数重新回到扩张区间,然而价格指数进一步上升,反应今年度关税战可能加剧制造业生产成本的压力,对于制造业復甦将构成更大的挑战。

服务业方面,美国12月ISM服务业PMI为54.1,高于市场预期的53.3,也高于前值的52.1,其中商业活动指数由53.7上升至58.2,新订单指数由53.7上升至54.2,就业指数由51.5下降至51.4,供应商交货指数由49.5上升至52.5。

美国12月ISM服务业PMI高于预期和前值,持续处于扩张区间,主因为商业活动指数大幅上升,此外新订单指数及就业指数仍保持在荣枯线之上,显示美国服务业强劲的需求,但价格指数进一步上扬,反应成本端通膨压力持续升温。

就业市场方面,美国11月非农就业新增22.7万人,高于市场预期的20万人,12月就业报告预计10日发布,目前市场预估12月新增非农就业人数约15.4万人。另最新公布的11月职位空缺数为809.8万,高于市场预期的774万,也高于前值的783.9万,职位空缺数/失业人口比值仍维持在1.1,稍低于疫情前的水准,显示劳动力需求走稳,就业市场保持稳健状态,降低市场对于联准会进一步降息的预期,目前CME FedWatch Tool,1月利率维持不动的机率为95.2%。

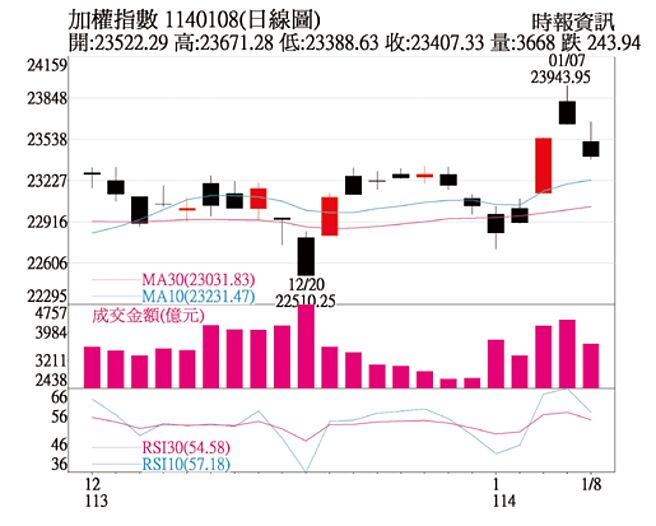

台股投资方向:台股6日以带量长红向上突破三角收敛,重新站回季线之上,代表后市不看淡;指数7日一度回补去年7月18日逾300点的空方缺口;8日则在美国全面走低,加上消化套牢卖压,台股震盪走低,终场下跌243点,以23,407点作收。

2025年台股的长线看法,由于台湾超额储蓄皆逾4兆元,国内资金相当充沛,加上今年GDP渐入佳境,一季比一季好,且企业获利较去年持续成长带动下,2025年下半年台股高点上看26,500点。产业方面,AI相关供应链仍是金蛇年投资主旋律、并持续留意光通讯、机器人、低轨卫星、SWITCH、重电、绿能、金融股、运动休閒及高现金殖利率概念股。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。